El promedio ponderado es uno de los métodos de valuación de inventarios más utilizados. Se basa en calcular el costo medio de las unidades en existencia para determinar el costo de ventas de una entidad.

A continuación, explicamos cómo procede su funcionamiento mediante un ejemplo práctico.

Los métodos de valuación de inventarios son las técnicas utilizadas para controlar el flujo y el costo de los ítems que conforman las existencias de una entidad, asignándole una base común a cada uno. En ese sentido, su elección debe quedar documentada en las políticas contables de la entidad. Entre los métodos más comunes podemos citar los siguientes:

Primeras en entrar primeras en salir –PEPS–.

Últimas en entrar primeras en salir –UEPS–.

Promedio ponderado.

En el siguiente video, Juan Fernando Mejía, experto consultor de Estándares Internacionales de información financiera, explica los métodos de valoración de inventarios:

En esta ocasión se abordará el método del promedio ponderado.

Método del promedio ponderado

“el método del promedio ponderado busca calcular el costo unitario promedio de las mercancías disponibles, el cual se obtiene al dividir el costo total de las mercancías disponibles para la venta entre las unidades en existencia”

El promedio ponderado es uno de los métodos más utilizados para la valoración de inventarios. Básicamente, el método del promedio ponderado busca calcular el costo unitario promedio de las mercancías disponibles, el cual se obtiene al dividir el costo total de las mercancías disponibles para la venta entre las unidades en existencia. Este último valor se aplica a cada unidad vendida para establecer el costo de venta, por lo cual este método solo puede elegirse cuando la entidad aplica el sistema de inventario permanente.

Sistemas de inventarios

Recordemos que para el control de inventarios pueden aplicarse dos sistemas, el periódico y el permanente:

Sistema de inventario periódico: también denominado “juego de inventarios”, se utiliza en entidades que venden al detal gran cantidad de mercancías a precios bajos, como supermercados y ferreterías.

En estas empresas no es útil determinar el costo de ventas en cada operación de venta y, por lo tanto, se determina el monto de las mercancías a partir de inventarios físicos.

Sistema de inventario permanente: bajo este sistema, la organización puede saber el valor de sus existencias en todo momento, sin necesidad de realizar un conteo físico; de ahí que se diga que permite un mejor seguimiento al costo de ventas.

Lo anterior no significa que bajo este sistema nunca deban efectuarse inventarios físicos, pues sigue siendo necesario programarlos para confrontar si existen diferencias entre lo registrado en el sistema y lo real, pero con una menor frecuencia.

En este punto seguramente te gustará descargar nuestro formato:

Ejemplo

Suponga que durante septiembre de 2019 la entidad “A” efectuó las siguientes transacciones:

Septiembre 3 de 2020. Compró 100 unidades por valor de $230.000, pagando un flete de $50.000. Adicionalmente, el proveedor le ofrece un descuento por pronto pago del 3 %.

Septiembre 8 de 2020. Vendió 80 unidades a $8.000 c/u. La empresa asumió el valor del flete de despacho hasta la bodega del cliente por valor de $20.000.

Septiembre 16 de 2020. Compró 50 unidades por valor de $2.700 c/u.

Septiembre 22 de 2020. Recibió una devolución de cinco (5) unidades de la última venta realizada.

Septiembre 30 de 2020. Le realizó una devolución de diez (10) unidades al proveedor, sobre las últimas unidades adquiridas; esto por no corresponder con las condiciones técnicas del producto solicitado.

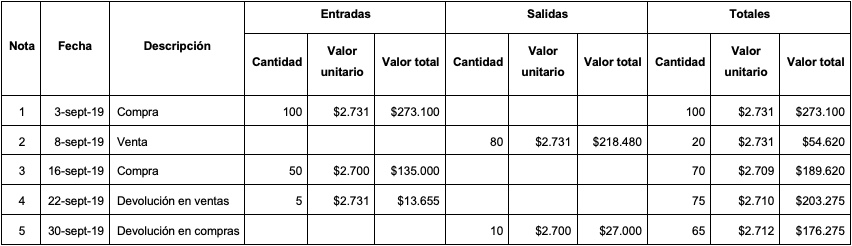

Para aplicar el método del promedio ponderado, la entidad debe hacer uso de un kárdex, en el cual registre todos los movimientos de entradas y salidas de sus mercancías. En este ejemplo, el kárdex tendría la siguiente presentación:

Nota 1: según los requerimientos de los Estándares Internacionales, todos los costos asociados a la compra hacen parte del costo de adquisición de los inventarios.

Entre otros elementos se incluyen el precio de compra, el transporte del inventario y los descuentos comerciales, rebajas y cualquier partida similar (consulte nuestro editorial Componentes del costo de inventarios: casos conforme al Estándar para Pymes).

Para este caso, el descuento disminuye el valor de la mercancía y los fletes lo aumentan, así:

| Costo de mercancías | $230.000 |

| Descuentos por pronto pago | -$6.900 |

| Fletes | $50.000 |

| Total | $273.100 |

| Unidades adquiridas | 100 |

| Costo unitario | $2.731 |

De este modo, en el kárdex se registra una entrada de 100 unidades con un costo unitario de $2,731. Como para nuestro ejemplo no existía un saldo anterior, estos valores se trasladan tal cual a la columna de totales.

Nota 2: en la transacción de septiembre 8 la compañía asumió el costo del flete para despacho hasta la bodega del cliente; sin embargo, esta operación no puede afectar el costo de la mercancía, que en todos los casos será descargada del inventario por el costo unitario promedio en la columna de totales. Dicho flete representará un gasto en la contabilidad de la entidad.

En el kárdex se registra una salida de 80 unidades con un costo unitario de $2.731. El saldo en existencia continúa siendo de $2.731, pues no ha habido nuevas entradas que lo modifiquen.

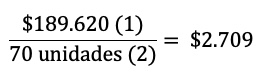

Nota 3: en esta nueva compra el costo unitario del producto adquirido es inferior ($2.700), por lo cual, al promediar los saldos en existencia de la columna de totales se obtiene un nuevo costo promedio:

$54.620 + $135.000

20 unidades disponibles + 50 unidades nueva compra

Nota 4: las devoluciones en venta del cliente a la empresa significan un reintegro de mercancía al inventario de la empresa, el cual debe realizarse por el mismo valor por el que fueron inicialmente descargados tales inventarios.

Nota 5: al igual que en las devoluciones en venta, las devoluciones en compra de la empresa al proveedor se retiran del inventario por el mismo valor unitario por el cual habían ingresado.