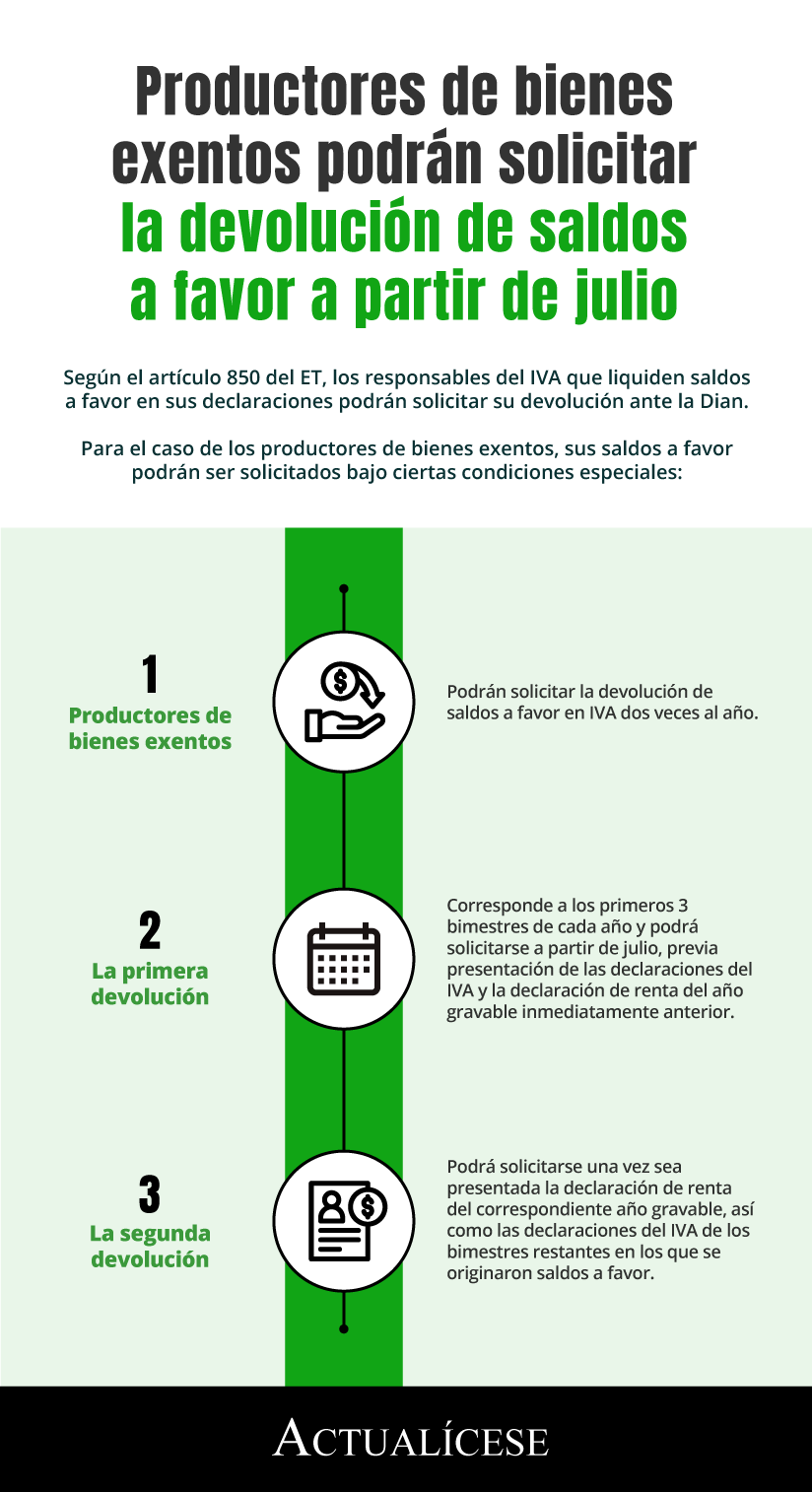

Según el artículo 850 del ET, responsables del IVA que liquiden saldos a favor en sus declaraciones podrán solicitar su devolución ante la Dian.

Productores de bienes exentos podrán solicitar la devolución de los saldos a favor correspondientes a los 3 primeros bimestres del 2021 a partir de julio.

De acuerdo con lo señalado en el artículo 850 del Estatuto Tributario –ET–, tanto los contribuyentes como los responsables que liquiden saldos a favor en sus declaraciones tributarias podrán solicitar su devolución ante la Dian.

Así pues, el parágrafo 1 del artículo en mención precisa que, para el caso de los responsables del IVA, la devolución de saldos a favor originados en la declaración de IVA solo podrá ser solicitada por aquellos responsables de los bienes y servicios exentos con derecho a devolución bimestral señalados en el artículo 481 del ET, productores de bienes exentos mencionados en el artículo 477 del ET y los productores y vendedores de los vehículos automotores de servicio público y particular precisados en los numerales 4 y 5 del artículo 477 en mención; así como también por los responsables de los bienes y servicios gravados a la tarifa del 5 % previstos en los artículos 468-1 y 468-3 del ET, y por aquellos que hayan sido objeto de retención.

Sin embargo, para el caso de los productores de bienes exentos la norma aclara que la devolución de los saldos a favor en IVA solo podrá solicitarse dos (2) veces al año, teniendo en cuenta que la primera devolución solo podrá realizarse a partir del mes de julio.

Productores de bienes exentos podrán solicitar la primera devolución de saldos a favor a partir de julio de 2021.

En este orden de ideas, considerando que, según las disposiciones del artículo 600 del ET, los responsables del IVA de los bienes señalados en el artículo 477 del ET deben declarar y pagar el IVA a cargo de forma bimestral, la norma también aclara que los productores de dichos bienes podrán solicitar la devolución del IVA dos veces al año.

La primera solicitud, correspondiente a los primeros tres (3) bimestres de cada año, podrá realizarse a partir del mes de julio, previa presentación de las declaraciones bimestrales del IVA y de la declaración del impuesto de renta y complementario correspondiente al año gravable inmediatamente anterior.

La segunda devolución podrá solicitarse una vez sea presentada la declaración de renta del año gravable, así como las declaraciones del IVA de los respectivos bimestres respecto de los cuales se va a solicitar la devolución.

Escucha de primera mano a continuación, al Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien explica si los exportadores y los productores de bienes exentos del IVA tienen alguna condición especial sobre el momento en que pueden presentar la solicitud de devolución de sus saldos a favor por dicho impuesto:

“los productores de bienes exentos que en sus declaraciones bimestrales de enero-febrero, marzo-abril y mayo-junio liquiden saldos a favor, podrán solicitarlos ante la Dian a partir de julio”

De acuerdo con lo anterior, por el año gravable 2021 los productores de bienes exentos que en sus declaraciones bimestrales de enero-febrero, marzo-abril y mayo-junio liquiden saldos a favor, podrán solicitarlos ante la Dian a partir de julio del año en curso. Sin embargo, primero deberá ser presentada la declaración de renta del año gravable 2020, la cual para el caso de las personas jurídicas debió presentarse entre el 12 de abril y el 7 de mayo de 2021; tratándose de las personas naturales dicha declaración deberá presentarse entre el 10 de agosto y el 20 de octubre de 2021, sin perjuicio de presentar la declaración de manera anticipada (ver nuestro Calendario tributario 2021).

Para el caso de la segunda devolución de los saldos a favor del período gravable en mención, deberá esperarse hasta que sea presentada la respectiva declaración de renta del año fiscal 2021, la cual será presentada en el 2022; en cuyo caso no es preciso considerar que las devoluciones de los saldos a favor sean realizadas en un mismo año, dado que los responsables del IVA deberán esperar hasta el siguiente año para realizar la solución de devolución ante la Dian, a fin de cumplir con la presentación de la declaración de renta del respectivo período fiscal.

Solicitud de devolución podrá realizarse una vez se efectúen las debidas compensaciones

Ahora bien, es preciso aclara que, de acuerdo con el inciso tercero del parágrafo 1 del artículo 850 del ET, los productores de los bienes exentos enlistados en el artículo 477 del ET podrán solicitar en devolución, previas las compensaciones que deban realizarse, los saldos a favor en IVA generados. Por tanto, antes de realizarse la solicitud de los respectivos saldos, se deberán efectuar las compensaciones con las deudas por concepto de impuestos, anticipos, intereses y sanciones que figuren a su cargo (ver el artículo 815 del ET).

Operadores económicos autorizados podrán solicitar la devolución bimestral

El inciso segundo del parágrafo 1 del artículo 850 del ET esclarece que si el responsable del IVA, productor de bienes exentos señalados en el artículo 477 del ET, ostenta la calidad de operador económico autorizado en los términos del Decreto 3568 de 2011 y demás normas que lo modifiquen o sustituyan, podrán solicitar la devolución de sus saldos a favor de manera bimestral, de conformidad con lo previsto en el artículo 481 del ET. Por lo cual no deberán esperar hasta presentar la declaración de renta del año gravable para solicitar los respectivos saldos a favor, dado que estos se les podrán devolver de manera bimestral.

Nota: para conocer la forma como puede presentar la solicitud de devolución de saldos a favor mediante la plataforma Muisca de la Dian, te invitamos a consultar nuestro editorial Devolución de saldos a favor: radicación de solicitud mediante firma electrónica