El artículo 254 del ET permite que una persona natural residente tome como descuento tributario el valor del impuesto pagado en el exterior por sus rentas de fuente extranjera. Este descuento estará sometido a los límites de los artículos 254 y 259 del ET.

Las personas naturales residentes deben pagar impuestos en Colombia sobre sus ingresos de fuente nacional y extranjera.

No obstante, el artículo 254 del Estatuto Tributario –ET– (modificado por el artículo 93 de la Ley 2010 de 2019) permite que estas personas tomen como descuento en su declaración de renta el valor del impuesto pagado en el exterior sobre sus rentas de fuente extranjera.

Límite del descuento

Para aplicar este descuento se debe tener presente que el mismo artículo 254 del ET limita su valor al monto del impuesto que deba pagar la persona natural residente por dichas rentas en el país.

Asimismo, el artículo 259 del ET señala que el impuesto a pagar después de descuentos no puede ser inferior al 75 % del impuesto determinado por el sistema de renta presuntiva antes de cualquier descuento tributario.

Cabe anotar que sobre tales rentas se deberán imputar los costos y gastos correspondientes.

Nota: se debe tener en cuenta que el límite de este descuento tendrá un cálculo especial cuando se trate de rentas por dividendos provenientes de sociedades domiciliadas en el exterior.

Período en el que se puede tomar el descuento

Según el parágrafo 1 del artículo 254 del ET, el descuento podrá tomarse en el período en que se realizó el pago del impuesto en el exterior o en cualquiera de los siguientes, teniendo en cuenta que se debe observar el límite del impuesto generado en Colombia sobre las rentas de fuente extranjera que dieron origen a dicho descuento.

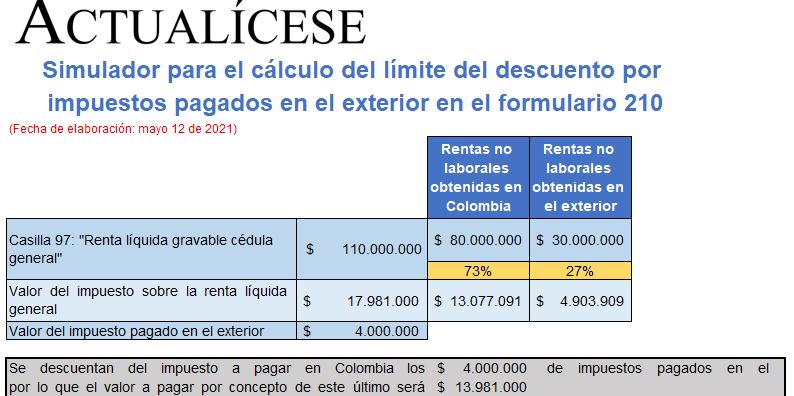

Teniendo en cuenta lo dicho hasta aquí, presentamos el siguiente formato en el que se estudia la aplicación del límite de descuentos pagados en el exterior en el formulario 210 del año gravable 2020.

Descarga aquí nuestra guía: Simulador para el cálculo del límite de descuento por impuestos pagados en el exterior en el formulario 210.