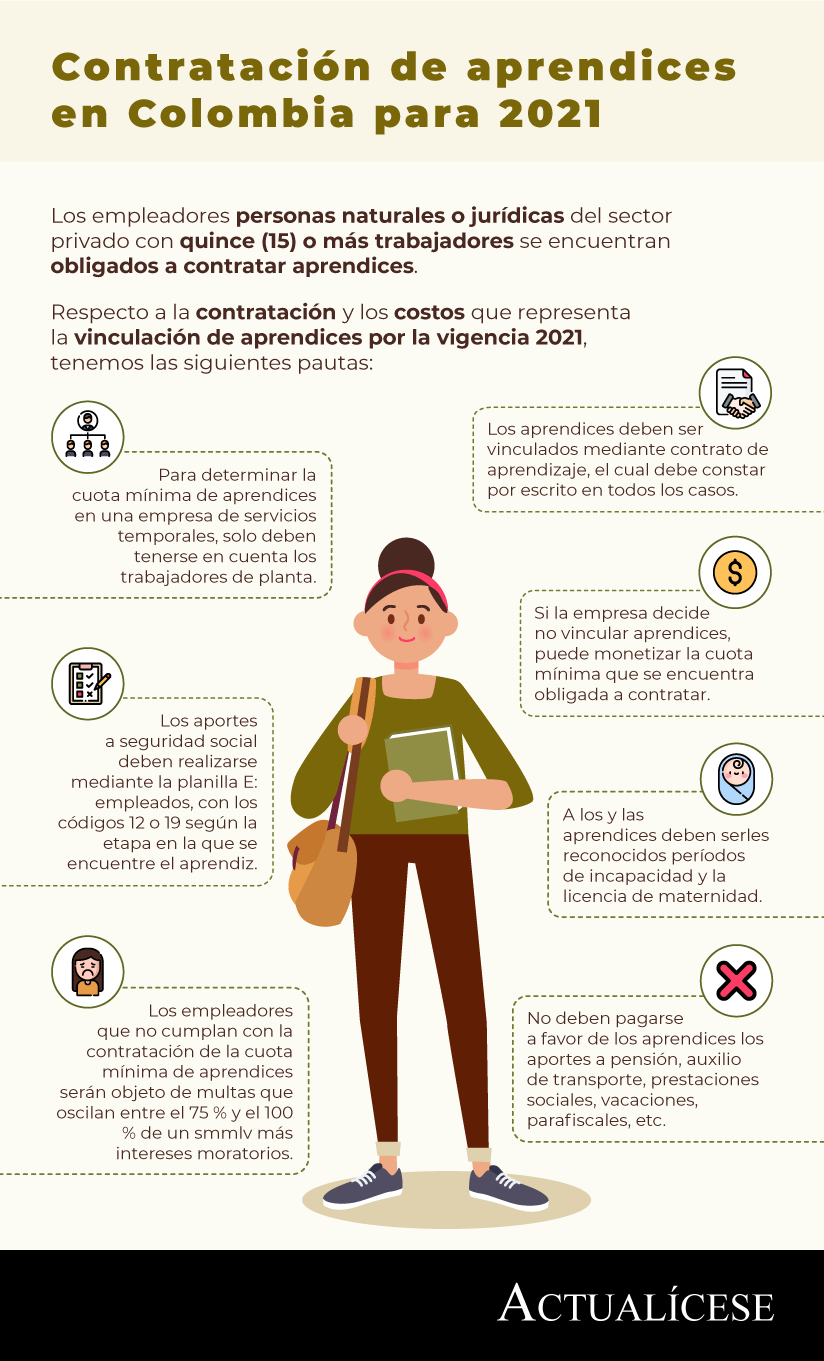

En Colombia, los empleadores personas naturales o jurídicas del sector privado con quince (15) o más trabajadores se encuentran obligados a contratar aprendices.

Conoce algunas pautas respecto a esta contratación y los costos que representa la vinculación de aprendices por la vigencia 2021.

El artículo 32 de la Ley 789 de 2002 establece que las empresas privadas dirigidas por personas naturales o jurídicas que realicen cualquier actividad económica (a excepción de la construcción) y tengan vinculados a quince (15) o más trabajadores tienen la obligación de contratar aprendices en Colombia.

En la siguiente infografía te presentamos una síntesis de los puntos más importantes para tener en cuenta respecto a la contratación de aprendices:

Aprendices que deben ser contratados por número de trabajadores

El artículo 33 de la ley en mención establece el número de aprendices que debe ser contratado según el número de trabajadores vinculados a la empresa, de la siguiente manera:

Un (1) aprendiz por cada 20 trabajadores, y uno adicional por fracción de diez (10) o superior que no exceda de veinte.

Un (1) aprendiz en las empresas que tengan entre 15 y 20 trabajadores.

En el siguiente video, Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica cuáles empresas se encuentran obligadas a contratar aprendices:

Contratación de aprendices en empresas de servicios temporales

En una empresa de servicios temporales existen los trabajadores de planta, que son aquellos que trabajan en las instalaciones de la EST, y los trabajadores en misión, que son aquellos enviados a las empresas usuarias.

En lo que respecta a nuestro caso en concreto, el artículo 1 del Decreto 3769 de 2004 establece que, para efectos de la determinación del número de aprendices en una empresa de servicios temporales, deben tenerse en cuenta los trabajadores de planta. Los trabajadores en misión no se tienen en cuenta, debido a que no desarrollan la actividad económica de las EST.

Por su parte, en lo que concierne a la empresa usuaria, tampoco los trabajadores en misión se tienen en cuenta para la determinación de la cuota de aprendices que tiene la obligación de contratar, debido a que esta empresa no es el empleador de dichos trabajadores.

Amplía este tema mediante nuestro editorial Aprendices: contratación en una empresa de servicios temporales.

A continuación, Angie Marcela Vargas, abogada consultora en derecho laboral, explica cómo debe llevarse a cabo la contratación de aprendices en empresas de servicios temporales:

Contratación de aprendices en las empresas de servicios temporales

Modalidad de contratación

Los aprendices deben ser vinculados a la empresa mediante un contrato de aprendizaje. Este tipo de contrato, aunque es una forma especial de vinculación dentro del derecho laboral, no se debe entender como un contrato de trabajo, ya que carece de los elementos de la subordinación y el salario. Tiene una duración máxima de dos (2) años (artículo 2.2.6.3.1 del Decreto 1072 de 2015), la cual deberá comprender el desarrollo de las etapas lectiva y productiva.

Lo anterior, debido a que la celebración de este contrato tiene como finalidad la formación práctica del aprendiz, con el patrocinio de una empresa o empleador persona natural que le suministre las herramientas para la adquisición de conocimientos y experiencia requeridos para la actividad en la que se está formando.

Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica, a continuación, en qué consiste el contrato de aprendizaje y cómo debe ser su tratamiento:

Monetización por la no contratación de aprendices

El artículo 34 de la Ley 789 de 2002 establece que las empresas obligadas a contratar aprendices que opten por no hacerlo o no cuenten con la capacidad administrativa para el efecto podrán monetizar la cuota de aprendices que se encuentran obligadas a contratar. Esta monetización podrá ser:

Total: cuando la empresa no contrate a ningún aprendiz, deberá pagar la monetización por cada uno de los aprendices obligada a contratar.

Parcial: ocurre cuando, por ejemplo, el empleador tenga la obligación de contratar cinco (5) aprendices, pero contrata tres (3). En este caso, le corresponde pagar cuota de monetización por los dos (2) aprendices restantes.

Esta monetización debe ser llevada a cabo mediante las siguientes fórmulas:

Monetización total

Monetización parcial

Número de trabajadores x 5 % x 1 salario mínimo mensual legal vigente –smmlv–

Número de trabajadores x 5 % x 1 smmlv x número de trabajadores a monetizar parcialmente/número de aprendices obligados a contratar

En el siguiente video, Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica cómo debe realizarse el pago de la cuota de monetización:

Monto del apoyo de sostenimiento para 2021

Un aprendiz debe recibir mensualmente un apoyo de sostenimiento, el cual varía de monto según la etapa de formación en la que se encuentre el aprendiz y según la tasa de desempleo certificada por el Departamento Administrativo Nacional de Estadística –Dane– cada año. Atendiendo a esto, tenemos lo siguiente:

Fase lectiva: el 50 % de un smmlv. Este porcentaje es fijo, es decir, no varía por ninguna circunstancia.

Fase práctica: el 100 % de un smmlv siempre que la tasa de desempleo nacional del año inmediatamente anterior sea inferior al 10 %. En caso de que la tasa de desempleo sea superior a dicho porcentaje, el valor del apoyo equivaldrá al 75 %.

En lo que refiere al monto de este apoyo en la fase práctica para este año, el Dane certificó para 2020 una tasa de desempleo a nivel nacional del 13,3 %. Por esta razón, por la vigencia 2021, los aprendices en dicha fase recibirán el 75 % de un smmlv.

Atendiendo a lo anterior, tenemos las siguientes cifras:

Fase lectiva

Fase práctica

$454.263

$681.395

Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica en el siguiente video cómo influye la tasa de desempleo en la determinación del monto del apoyo de sostenimiento:

Aporte a seguridad social y demás acreencias laborales

Durante la vigencia del contrato de aprendizaje, le corresponde a la empresa patrocinadora pagar a favor del aprendiz los siguientes aportes a seguridad social según la etapa en la que se encuentre, a saber:

Fase lectiva: aportes a salud.

Fase práctica: aportes a salud y riesgos laborales.

Dichos aportes en ambas fases deben ser realizados sobre la base de un (1) smmlv ($908.526 para 2021), sin que deba realizarse ningún descuento al apoyo de sostenimiento recibido por el aprendiz, debido a que, recordemos, este no constituye salario, lo cual supone que le corresponde a la empresa patrocinadora asumir el total de los aportes.

Dado lo anterior, se tiene que por el 2021 la empresa patrocinadora debe pagar el aporte a salud por el aprendiz, correspondiente al valor de:

$908.526 x 12,5 % = $113.566

Y por el aporte a riesgos laborales (nivel I):

$908.526 x 0,522 = $4.743

Nota: estos aportes hacen al aprendiz acreedor de todos sus beneficios, por lo tanto, se le deben reconocer los períodos de incapacidad de origen común o laboral, para lo cual la empresa patrocinadora deberá realizar el pago de las incapacidades directamente al aprendiz sobre el valor de un (1) smmlv (independientemente de que el apoyo de sostenimiento se pague al 50 % o 75 %) y realizar el recobro a la EPS.

También debe ser reconocida para las aprendices la licencia de maternidad en las mismas condiciones que a las trabajadoras, esto es, por el término de 18 semanas calendario y con el mismo procedimiento de pago y recobro de las incapacidades.

Así pues, se tiene que estos son los únicos pagos que deben realizarse a favor del aprendiz, además del apoyo de sostenimiento. Dado esto, para un aprendiz no existe la obligación de pagar el aporte a pensión, auxilio de transporte, prestaciones sociales (prima de servicios, cesantías e intereses a las cesantías), vacaciones, licencias, parafiscales, entre otros conceptos.

Natalia Jaimes Lúquez, abogada consultora en derecho laboral, a continuación, explica los pagos a seguridad social que deben realizarse a favor de los aprendices:

Pila para realizar aportes a seguridad social

Los aportes a seguridad social deben realizarse mediante la planilla integrada de liquidación de aportes –Pila–. En lo que refiere a los aprendices, debe utilizarse la planilla E: empleados, y marcar el código 12 cuando el aprendiz se encuentre en etapa lectiva para realizar el aporte solo a salud, y el código 19 cuando se encuentre en etapa práctica o productiva y así poder efectuar los pagos a salud y riesgos laborales.

Es importante marcar estos códigos para que el sistema no tome al aprendiz como trabajador y, como consecuencia, tenga que realizar el pago de todos los aportes o los intereses en mora por realizar el pago de la Pila incompleto.

Multa por no contratar aprendices

El artículo 2.2.6.3.15 del Decreto 1072 de 2015 establece que el Sena podrá imponer sanciones cuando la empresa patrocinadora incumpla con la vinculación de los aprendices a los que se encuentra obligada o con el pago de la cuota de monetización. Dichas sanciones son las siguientes:

Multa por no contratar aprendices: cuando la empresa no contrate la cuota mínima de aprendices, deberá pagar el equivalente al monto del apoyo de sostenimiento (75 % o 100 % de un smmlv) para el año en el que sea impuesta la sanción (Consulta el Acuerdo 4 de 2014, donde podrás encontrar cómo funciona la graduación de las multas por no contratar aprendices).

Multa por no pagar el valor de la cuota de monetización: en el evento en que la empresa incumpla el pago de la cuota de monetización, deberá pagar el valor de esta más los intereses moratorios diarios conforme a la tasa máxima establecida por la Superintendencia Financiera de Colombia.