Expedir factura sin los requisitos previstos por el Gobierno colombiano puede generar sanciones monetarias, el cierre del establecimiento o incluso sanciones penales.

Compartimos un liquidador en Excel con el que se podrán realizar simulaciones cuando se emite factura bajo estas condiciones.

De acuerdo con los artículos 617, 652 y 657 del Estatuto Tributario –ET– y los artículos 11 y 12 de la Resolución 000042 de 2020 se concluye que quien expida factura sin:

Estar denominada expresamente como factura de venta (electrónica, de talonario o papel, según sea el caso).

El nombre o razón social y el NIT del impresor de la factura.

Indicar la calidad de retenedor del impuesto sobre las ventas.

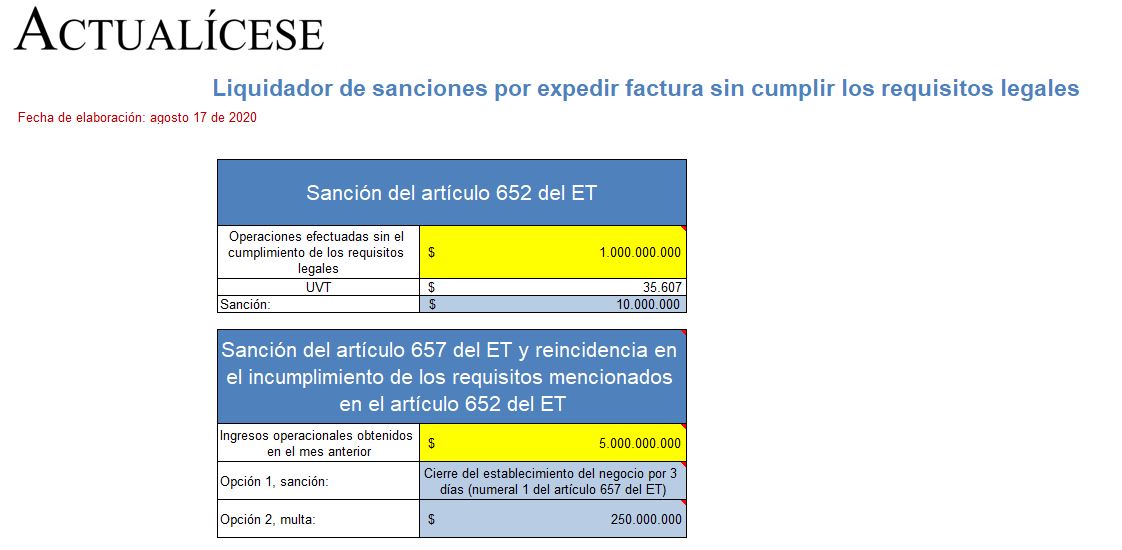

Se expondrá a una sanción del 1 % del valor de las operaciones facturadas sin el cumplimiento de los requisitos legales (este monto no puede exceder las 950 UVT).

Por otra parte, si alguien emite factura sin:

Los apellidos y nombre o razón social y NIT del vendedor o prestador del servicio.

Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado.

Un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

Fecha de expedición de la factura.

Descripción de los artículos vendidos o servicios prestados.

Valor total de la operación.

Se genera una sanción de clausura del establecimiento por 3 días, mediante la imposición de sellos oficiales de la Dian (esta sanción también aplica en caso de que el facturador reincida en el incumplimiento de los requisitos expuestos en el artículo 652 del ET).

Ahora bien, en caso de que se quiera detener dicha acción de clausura, el contribuyente podrá decidir pagar una multa que equivale al 5 % de los ingresos operacionales obtenidos en el mes anterior a la fecha en la que incurrió en el hecho sancionable (ver parágrafo 6 del artículo 657 del ET, modificado por el artículo 111 de la Ley de crecimiento económico 2010 de 2019).

Por otra parte, quienes actúen como agentes retenedores o autorretenedores por concepto de retención en la fuente o los responsables del IVA o INC que no consignen las sumas recaudadas por dichos conceptos dentro de los 2 meses siguientes a las fechas fijadas por el Gobierno nacional se someterán a la sanción impuesta en el artículo 402 del Código Penal, donde se expone prisión de 48 a 108 meses y multa equivalente al doble del valor no consignado sin que supere el equivalente a 1.020.000 UVT.

Sanciones en facturación electrónica

Se entiende que las sanciones aquí expuestas aplican en los mismos términos para quienes están obligados a expedir factura electrónica y la expidan sin los requisitos exigidos por el artículo 617 del ET (ver artículo 11 de la Resolución Dian 000042 de 2020).