A través de la Resolución 000020 expedida el 26 de marzo de 2019, la Dian señaló nuevos sujetos obligados a expedir factura electrónica de venta con validación previa y, a su vez, estableció el calendario con las fases y fechas en las cuales se iniciará su implementación.

Como lo mencionado en un anterior editorial, el 19 de febrero de 2019 la Dian dio a conocer un proyecto de resolución mediante el cual se buscaba establecer nuevos obligados a facturar electrónicamente con validación previa, al igual que un posible calendario para su ejecución. Ahora bien, el 26 de marzo de 2019 la Dian expidió la Resolución 000020 de 2019, por medio de la cual señaló los nuevos obligados a expedir factura electrónica y los plazos para su implementación, de acuerdo con las actividades económicas inscritas en el RUT, dentro de un período comprendido entre el 2019 y 2020. Lo anterior, con el fin de dar cumplimiento a las disposiciones del parágrafo 2 del artículo 616-1 del Estatuto Tributario –ET–, modificado por el artículo 16 de la Ley 1943 de 2018.

Adicionalmente, el artículo 615 del ET establece que todas las personas y entidades que posean calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherente a la misma, o enajenen bienes producto de la actividad agrícola o ganadera, además de expedir la factura electrónica correspondiente, deberán conservar una copia de la misma por cada una de las operaciones realizadas, sin importar si son contribuyentes o no de los impuestos administrados por Dian, como es el caso del IVA.

“a partir del 1 de enero de 2020 se requerirá factura electrónica para la procedencia de impuestos descontables, así como para los costos y gastos deducibles”

Recordemos que, según el nuevo parágrafo transitorio 1 del artículo 616-1 del ET, a partir del 1 de enero de 2020 se requerirá factura electrónica para la procedencia de impuestos descontables, así como para los costos y gastos deducibles, los cuales contarán con un porcentaje máximo que podrá soportarse sin factura electrónica (2020: 30 %, 2021: 20 % y 2022: 10 %).

En este orden de ideas, a continuación abordaremos los aspectos más importantes de la resolución, necesarios para aquellos que se encuentren obligados a implementar el proceso de factura electrónica.

¿Quiénes son los nuevos obligados a expedir la factura electrónica con validación previa?

Los nuevos sujetos obligados a facturar electrónicamente mediante el sistema de validación previa a partir de 2019 serán:

Personas o entidades –exceptuando a los no obligados a expedir factura electrónica– que posean calidad de comerciantes, ejerzan profesiones liberales o presenten servicios inherentes a estas, y enejen bienes producto de actividad agrícola o ganadera, ya sean contribuyentes o no de los impuestos administrados por la Dian.

Sujetos que optaron por expedir factura electrónica de forma voluntaria, habilitados por medio de la Resolución 001122 de febrero 15 de 2019.

Contribuyentes inscritos en el impuesto unificado bajo el régimen simple de tributación.

Plazos para su implementación

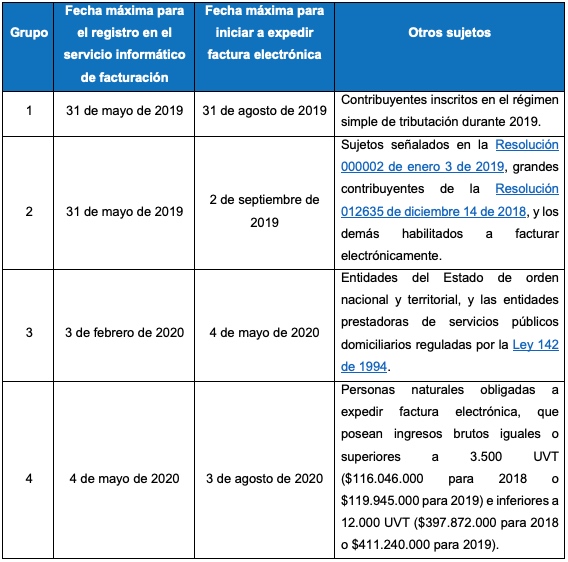

Los obligados a expedir factura electrónica de venta a los que nos referimos líneas atrás deberán surtir el proceso de implementación, teniendo en cuenta el código de clasificación de actividades económicas –CIIU– correspondiente a la actividad principal inscrita en el RUT, de acuerdo con las fechas que se presentan a continuación:

Cabe resaltar que si el facturador no se encuentra obligado a facturar electrónicamente en relación con la actividad económica registrada en el RUT, pero desarrolla actividades adicionales que lo obligan a expedir factura electrónica de venta, el facturador en cuestión deberá cumplir con la implementación de este sistema en los plazos anteriormente mencionados, de acuerdo con el orden correspondiente a la actividad económica que mayores ingresos le genere a la fecha máxima de registro en el servicio informático.

Así mismo, quienes inicien operaciones de venta de bienes o servicios después de las fechas establecidas para iniciar el proceso de facturación electrónica deberán expedir dichas facturas desde el día en que comiencen operaciones, una vez la Dian ponga a disposición los servicios informáticos electrónicos necesarios para este proceso.

Los demás obligados a facturar electrónicamente, independientemente de la actividad económica registrada en el RUT, deberán acogerse a los siguientes plazos para implementar dicho proceso de facturación:

“los obligados a facturar no podrán continuar expidiendo factura electrónica sin validación previa, dado que esta no será reconocida como sistema de facturación válida”

Una vez se hayan cumplido los plazos para dar inicio a la expedición de la factura electrónica, los obligados a facturar no podrán continuar expidiendo factura electrónica sin validación previa, dado que esta no será reconocida como sistema de facturación válida, de acuerdo con lo indicado en el artículo 616-1 del ET.

https://actualicese.com/actualidad/2019/04/04/obligados-a-expedir-facturacion-electronica-calendario-para-su-implementacion/?referer=email&campana=20190404&accion=click&utm_source=boletin&utm_medium=email&utm_campaign=20190404&MD5=415e8678af580f50598f653f78613c8d#