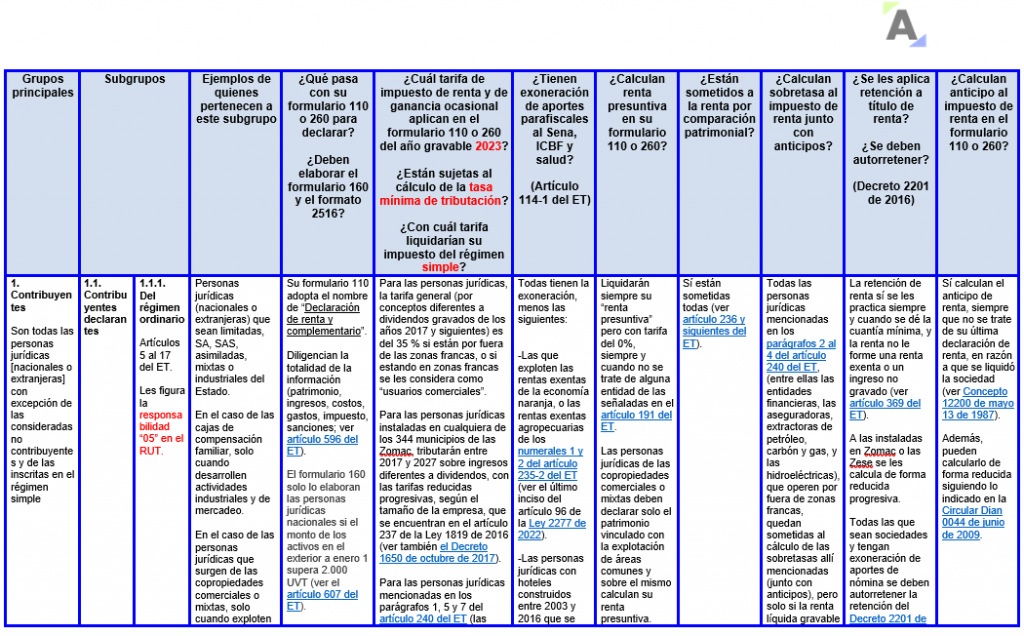

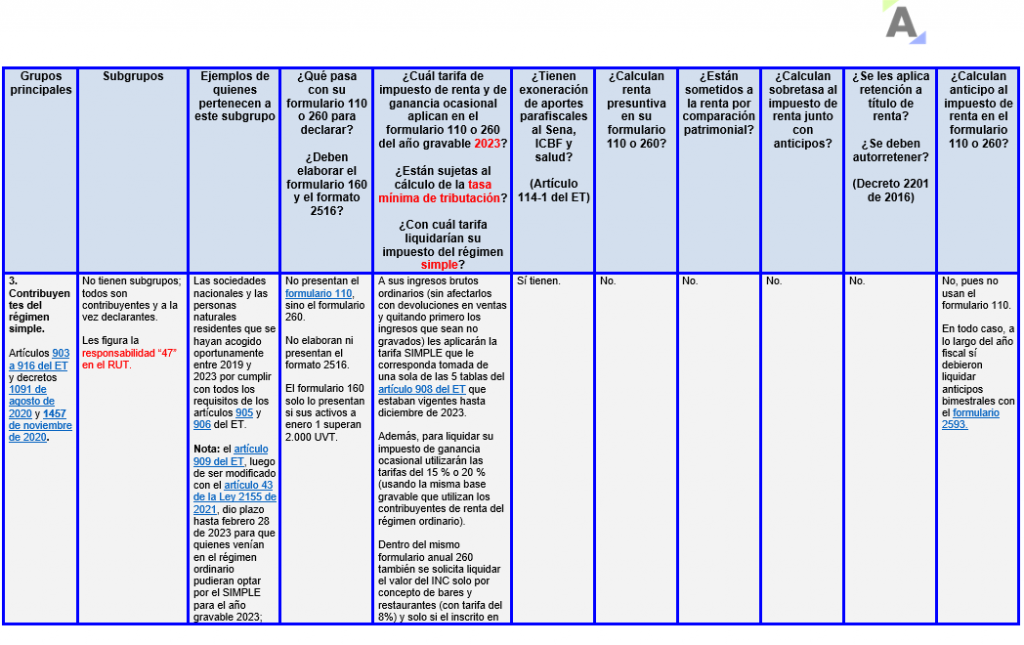

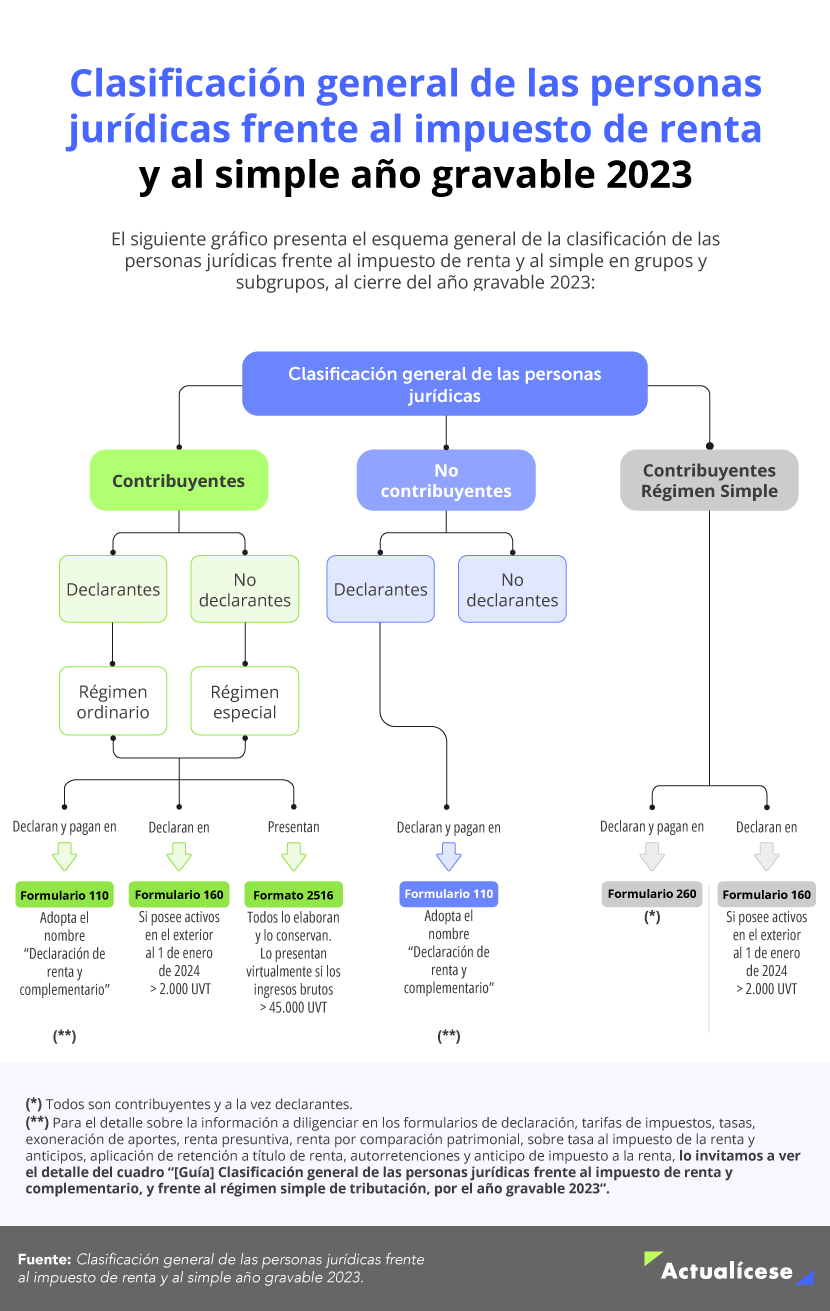

En esta matriz, elaborada por Diego Guevara, se ilustran los grupos y subgrupos en los que terminaban siendo clasificadas las diferentes personas jurídicas al cierre del AG 2023 y se explican cuáles eran las características de cada uno frente al impuesto de renta y el SIMPLE.

Nos referimos a la clasificación que se les hace entre “contribuyentes del impuesto de renta y complementario” y “no contribuyentes del impuesto de renta y complementario” (ver el libro I del ET, el cual abarca los

artículos 1 a 364-4 del ET). A su vez, de esos dos grandes grupos se derivan otros subgrupos, en los cuales, según las disposiciones vigentes, se definen características específicas que les aplica a cada uno de ellos.

Ante la declaratoria de inexequibilidad de toda la

Ley 1943 de 2018, los congresistas aprobaron, mediante el

artículo 74 de la Ley 2010 de diciembre de 2019, extender la vida jurídica del régimen simple para los años gravables 2020 y siguientes. Posteriormente, los

artículos 41 a 43 de la Ley 2155 de septiembre de 2021, y

los artículos 42 a 44 de la Ley 2277 de diciembre de 2022, modificaron los artículos

905,

908 y

909 del ET para aumentar de 80.000 UVT a 100.000 UVT el tope de ingresos brutos ordinarios gravados obtenidos en el año anterior o en el año en curso que permiten optar por el régimen simple, y también para ampliar de enero 31 a febrero 28 la fecha en la cual cada persona natural o jurídica, que ya venga operando en el régimen ordinario, podría optar por trasladarse al

régimen simple.

Por tanto, durante el año gravable 2023 al régimen simple se podían acoger voluntariamente las personas naturales residentes y las sociedades nacionales que cumplieran con todos los requisitos de los artículos

905 y

906 del ET (

antes de ser afectados con la Sentencia C-540 de diciembre 5 de 2023), entre ellos el de obtener, en el año anterior o en el año en curso, ingresos brutos ordinarios, sin incluir los no gravados con renta inferiores a 100.000 UVT, unos $3.800.400.000 en el año 2022. Al acogerse al régimen simple dejaban de ser “contribuyentes del impuesto de renta y complementarios en el régimen ordinario” (

responsabilidad 05 en el RUT).

Nota: de acuerdo con

publicaciones del portal de la Dian, al corte de noviembre 30 de 2023, en el régimen simple se habían inscrito voluntariamente un total de 125.800 contribuyentes, de los cuales 72.564 eran personas jurídicas (sociedades nacionales) y 53.236 personas naturales residentes; sin embargo, posteriormente fueron retirados o excluidos unos 15.559. Por tanto, el régimen simple de tributación representa ahora un tercer grupo especial en el cual pueden llegar a figurar también muchas personas jurídicas (sociedades nacionales) al igual que muchas personas naturales residentes.

Teniendo claro lo anterior, en el cuadro que se presenta a continuación se aclaran las diferencias básicas entre estos grandes “grupos” y “subgrupos”, todo de acuerdo a las normas que estaban vigentes a diciembre 31 de 2023.

¿Te

apasiona el mundo de la contabilidad, la auditoría, la tributación y las

finanzas? ¿Quieres aprender más sobre estos temas y compartir tus conocimientos

con otros profesionales y estudiantes? Entonces, no te pierdas la oportunidad

de unirte a los grupos que te presentamos a continuación:

Grupo de WhatsApp: Únete a nuestra comunidad

en WhatsApp y comparte nuestro link con las personas que como tu quieren

aprender y mejorar sus conocimientos, preguntas y descubrimientos sobre

tecnología. ¡Aquí todos somos entusiastas y estamos ansiosos por aprender

juntos! 📱💡

https://chat.whatsapp.com/C6zlK1RaiZOI5jPSJCyqNZ

Grupo de Telegram: Si prefieres una

plataforma más versátil, nuestro grupo de Telegram es ideal. Compartimos

noticias, consejos y trucos sobre los avances tecnológicos. ¡Únete y sé parte

del conocimiento compartido! 🚀🔍

https://t.me/+TsUvXI40hthkYjgx

Recuerda que la tecnología

nos conecta y nos inspira. ¡Esperamos verte pronto en nuestros grupos! 🌟

Y si deseas obtener toda la información sobre nuestra organización,

también puedes encontrarnos en:

Nuestro correo electrónico

info@micontabilidadcom.co

Nuestros WhatsApp y números

celulares

+57 3204059869

+57 3164487840

Agenda una cita con nosotros

https://book.ms/b/MiContabilidadCom@todoenuno.net.co

¡Únete a nosotros y se parte

de nuestra comunidad! 🤝🔗