Novedades posteriores a agosto 2 de 2022

A continuación, se presentan las novedades normativas que han acontecido posteriormente a la fecha de terminación (agosto 2 de 2022) de la edición del Libro Blanco Guía sobre la contratación laboral en Colombia: tipos de contrato, salarios, prestaciones sociales y aportes a seguridad social, años 2022 y 2023:

1. Presunción de ingresos para trabajadores independientes fue modificada: por medio del Decreto 1601 de agosto 5 de 2022, el Ministerio de Salud y Protección Social sustituyó el título 7 de la parte 2 del libro 3 del Decreto 780 de 2016, único reglamentario del sector salud y protección social en relación con el sistema de presunción de ingresos, para los trabajadores independientes por cuenta propia o con contrato diferente a prestación de servicios. Lo anterior, en virtud de la reglamentación del artículo 33 de la Ley 1438 de 2011, que había sido ordenada al ministerio en referencia por parte del Consejo de Estado.

De esta manera, el Decreto 1601 de 2022 abordó los siguientes aspectos:

a. Definiciones necesarias para la aplicación del decreto:

Concepto

Definición

Trabajador independiente por cuenta propia

Se entiende como aquella persona natural que realiza su actividad económica por su cuenta y riesgo, y cuya actividad puede o no conllevar la subcontratación, compra de insumos y deducción de expensas para su ejercicio.

Independiente con contratos diferentes a prestación de servicios

Se entiende como aquella persona natural que genera ingresos derivados de la celebración de contratos con personas naturales o jurídicas de derecho público o privado, cuya ejecución puede conllevar subcontratación, compra de insumos y deducción de expensas para su ejercicio.

Dentro de esta categoría también se consideran los declarantes de renta ante la Dian cuya actividad económica principal sea rentista de capital.

Ingreso bruto

Se refiere a la totalidad de los ingresos que, sin incluir el valor del IVA, se generan en el desarrollo de la actividad económica desempeñada por el independiente.

Esquema de presunción de costos

Se refiere a un elemento del sistema de presunción de ingresos y corresponde a la información de coeficientes de costos presuntos por actividades económicas, con las cuales se determinan los costos presuntos del trabajador por cuenta propia o con contrato diferente al de prestación de servicios.

Ingreso neto

Se refiere al ingreso obtenido por el trabajador independiente por cuenta propia o con contrato diferente al de prestación de servicios, una vez descontadas las expensas en los términos indicados en el artículo 107 del ET o la aplicación del esquema de presunción de costos.

b. Sistema de presunción de ingresos: en el decreto en referencia se define este sistema como la estimación del ingreso base de cotización –IBC– de los trabajadores independientes por cuenta propia y los independientes con contratos diferentes a prestación de servicios. Este sistema está integrado por los ingresos brutos determinados por el obligado y los costos presuntos determinados conforme a lo establecido en el anexo del mismo decreto relativo al esquema de presunción de costos.

c. Ingreso como indicador de capacidad de pago: se estableció que se presumirá la obligación de afiliarse al régimen contributivo del sistema general de seguridad social en salud cuando a través de la información proveniente de declaraciones tributarias, información exógena y cualquier otra, permita determinar los ingresos de los trabajadores por cuenta propia y los independientes con contratos diferentes a prestación de servicios, con cuya información se pueda establecer la existencia de ingresos netos iguales o superiores a un (1) smmlv.

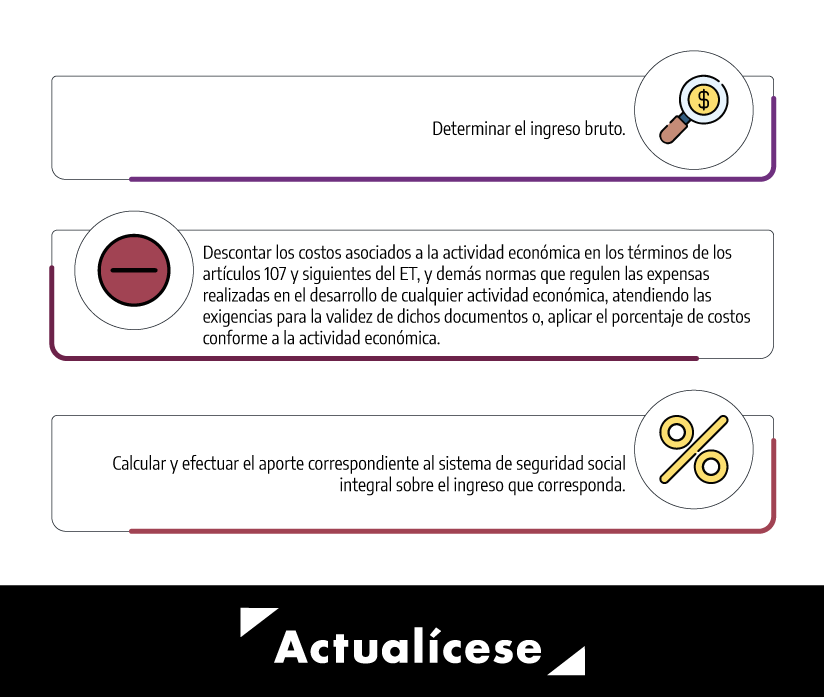

d. Procedimiento para la liquidación de aportes: se señala que los trabajadores a los cuales se viene haciendo referencia deberán agotar los siguientes pasos para liquidar los aportes al sistema de seguridad social integral en salud:

En este punto la norma indica que la Unidad de Gestión Pensional y Parafiscales –UGPP– se encuentra facultada para exigir al aportante los soportes de los costos de sus actividades económicas que le sirvieron de base para determinar el ingreso neto; en caso de no contar con ellos, dicha entidad tomará el coeficiente de costos señalado en el anexo del presente título, o el que lo modifique o sustituya, según corresponda a la actividad principal reportada en la declaración de renta del período fiscalizado.

e. Término para realizar el pago de los aportes: el artículo 3.2.7.6 del Decreto 780 de 2016 indica que el pago de los aportes al sistema de seguridad social integral de los trabajadores independientes cuenta propia, independientes con contratos de prestación de servicios y de los independientes con contratos diferentes al de prestación de servicios se efectuarán mes vencido.

Finalmente, el artículo 2 del Decreto 1601 de 2022 señala que dicho decreto empezará a regir a partir de su respectiva publicación; es decir, desde el 5 de agosto de 2022.

2. Modifican aspectos relacionados con las prestaciones económicas a la población cesante reconocidas por el fondo de solidaridad de fomento al empleo y protección al cesante –FOSFEC– y sobre el ahorro voluntario de cesantías con destino al mecanismo de protección al cesante: mediante el Decreto 1493 de agosto 3 de 2022, el Ministerio del Trabajo modificó y subrogó algunos artículos del Decreto Único Reglamentario del sector trabajo 1072 de 2015, precisando principalmente lo siguiente:

a. Objeto de las prestaciones económicas: se modificó el artículo 2.2.6.1.3.1 del Decreto 1072 de 2015 y se eliminó el parágrafo único del precitado artículo. De esta manera, la nueva versión indica que las prestaciones económicas que serán reconocidas a la población cesante, que cumpla con requisitos dispuestos en las mismas, consistirán en el pago de la cotización a los sistemas de salud y pensiones del sistema general de seguridad social integral y el reconocimiento de una transferencia económica con el objetivo de facilitar la reinserción de la población cesante en el mercado laboral, en condiciones de dignidad, mejoramiento de la calidad de permanencia y formalización.

b. Decisión sobre el reconocimiento de prestaciones económicas: se modificó el artículo 2.2.6.1.3.6 del Decreto 1072 de 2015 y se adicionó un parágrafo. Así las cosas, se indicó que una vez ha sido radicado (de forma presencia o electrónica) el formulario único de postulación ante la última caja de compensación familiar a la que estuvo afiliado el cesante, este contará con el término improrrogable de quince (15) días hábiles para decidir sobre el reconocimiento.

La Superintendencia del Subsidio Familiar verificará el cumplimiento del plazo establecido y aplicará las sanciones correspondientes por su incumplimiento.

En caso de faltar algún documento o de existir una inconsistencia en la información reportada, la caja de compensación devolverá la solicitud e informará al interesado sobre la causa de la devolución, con el fin de que en un término de cinco (5) días se subsane o complete la información. Si en dicho término no hay respuesta del peticionario, se entenderá desistida la postulación. El término para decidir de fondo sobre la postulación se contará a partir del momento en que quede subsanada la misma.

c. Registro de beneficiarios: se modificó el artículo 2.2.6.1.3.8 del Decreto 1072 de 2015 para indicar que el registro de beneficiarios consiste en una base de datos que incluye la información sobre los postulados al mecanismo de protección al cesante que acrediten los requisitos para su respectivo reconocimiento. Dicha base de datos estará ordenada cronológicamente conforme a la radicación de los formularios y contendrá la información y especificaciones señaladas por el Ministerio del Trabajo.

Una vez son acreditados los requisitos, la caja de compensación familiar deberá incluir al cesante en el registro de beneficiarios para el pago de la cotización al sistema de seguridad social en salud y pensiones, y de la transferencia económica.

d. Pago de los aportes de seguridad social en salud y pensiones: se modificó el artículo 2.2.6.1.3.9 del Decreto 1072 de 2015 y se adicionó el parágrafo 3 al mismo artículo. De esta manera se indicó que para el pago de los aportes de seguridad social en salud y pensiones deberán atenderse las siguientes reglas:La caja de compensación familiar deberá reportar al día siguiente de la inscripción, en el registro de beneficiarios, la novedad de afiliación o reactivación del cesante a los sistemas de salud y pensiones ante las administradoras correspondientes. Para ello, validará a qué administradoras se encontraba cotizando, tomando las medidas del caso para no incurrir en multiafiliación. Para ello, la caja de compensación debe tener en cuenta la información disponible en las bases de datos del registro único de afiliados –RUAF– y la base de datos única de afiliados –BDUA–.

El pago de las cotizaciones a los sistemas de pensiones y salud deberá realizarse por la caja de compensación familiar a través de la planilla integrada de liquidación de aportes, siguiendo las reglas que aplican para el caso del pago de aportes de trabajadores dependientes.

Las cajas de compensación familiar deberán verificar el cumplimiento de los requisitos de la ruta de empleabilidad, en relación con las obligaciones establecidas en el artículo 14 de la Ley 1636 de 2013, para lo cual, podrán requerir información del Servicio Público de Empleo y estructurar los convenios de seguimiento con la red de prestadores del servicio de capacitación para la reinserción laboral.

De igual forma se establece que el pago de las prestaciones económicas dependerá de la disponibilidad de recursos del FOSFEC. Así mismo se indica que los cesantes disfrutarán de las prestaciones a las que se refiere el artículo 9 de la Ley 789 de 2002, dentro del período de protección y bajo las condiciones que establece el mismo.

En relación con el pago de los aportes de seguridad social en salud y pensiones, quedará cubierto por un período máximo de seis (6) meses.

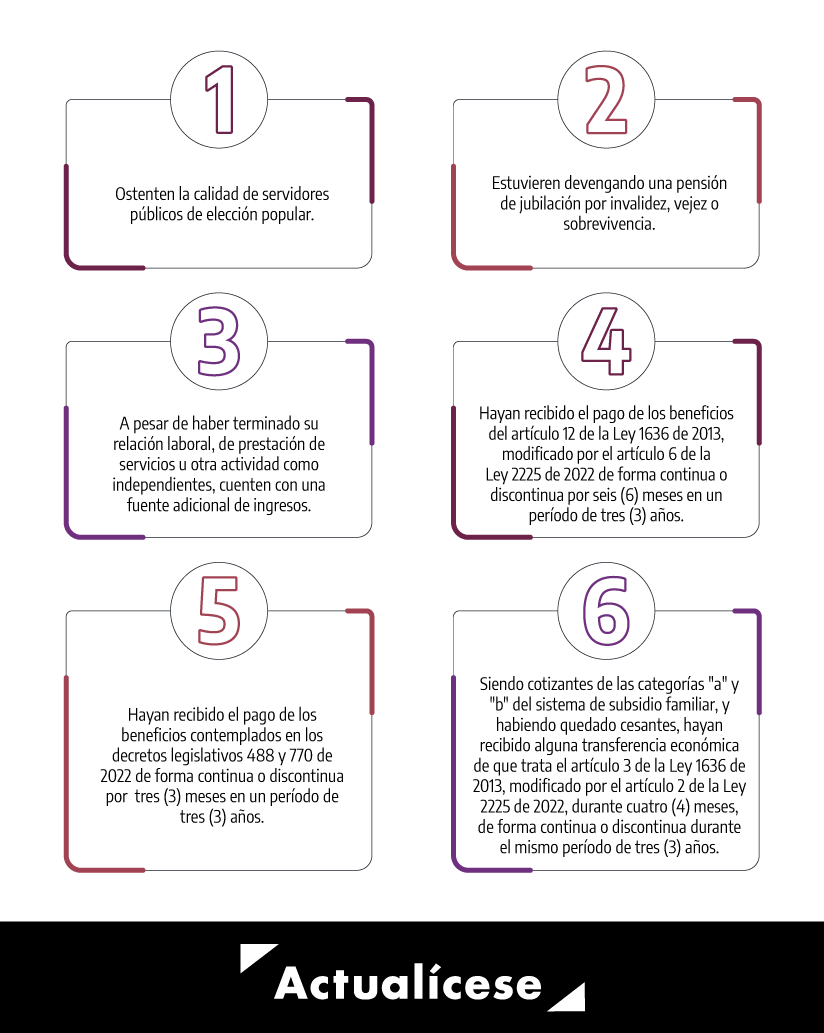

e. Improcedencia de las prestaciones del mecanismo de protección al cesante: se modificó el artículo 2.2.6.1.3.10 del Decreto 1072 de 2015 y se adicionó un parágrafo al mismo artículo. De esta manera se estableció que no podrán acceder a las prestaciones económicas a las que se viene haciendo referencia quienes:

f. Transferencia económica: se subrogaron los artículos 2.2.6.1.3.18 y 2.2.6.1.3.19 del Decreto 1072 de 2015, con cuya nueva versión establecen que debe entenderse por transferencia económica aquella prestación monetaria destinada a cubrir los gastos o prioridades de consumo de cada cotizante de categorías “a” y “b” del sistema de subsidio familiar durante un período de cesantía determinado.

La prestación equivaldrá a 1,5 smmlv y se entregará hasta por cuatro (4) meses, de forma continua o discontinua en un período de tres (3) años.

La caja de compensación familiar debe realizar el pago en un plazo máximo de tres (3) días, contados a partir de la inclusión del cesante en el registro de beneficiarios.

g. Responsabilidad y condiciones para el pago del ahorro de cesantías y del beneficio monetario por ahorro en el mecanismo de protección al cesante: se modificó el artículo 2.2.6.1.5.13 del Decreto 1072 de 2015, señalando que las cajas de compensación, al ser administradoras del FOSFEC, serán las responsables de pagar el ahorro de cesantías y el beneficio monetario que se cause por el mecanismo de protección al cesante.

Una vez se ha incorporado al cesante en el registro de beneficios por haber acreditado los requisitos de la ley, la caja de compensación familiar debe notificar por escrito en nombre del trabajador dentro de los 3 días siguientes a la correspondiente administradora del fondo de cesantías. Adicionalmente, solicitará a esta última que el informe al trabajador cesante y a la caja de compensación familiar el monto ahorrado voluntariamente en el mecanismo de protección al cesante y el traslado de los recursos ahorrados con sus respectivos rendimientos.

La caja de compensación familiar procederá a liquidar el valor del beneficio monetario y, junto con el ahorro y los rendimientos trasladados, los pagará al beneficiario conforme a lo que haya indicado este en el formato de destinación de ahorro, en máximo seis (6) instalamentos. El pago se realizará a través de los mecanismos que utilice para reconocer la transferencia económica o cualquier otro que garantice la mayor agilidad para el disfrute del cesante.

3. Se sustituyeron normas relacionadas con el sector salud y protección social en lo relativo a las víctimas del conflicto armado: a través del Decreto 1650 de agosto 6 de 2022, el Ministerio de Salud y Protección Social sustituyó el título 1 de la parte 9 del libro 2 del Decreto 780 de 2016, reglamentario del sector salud y protección social en lo relativo la adopción de un programa de atención psicosocial y de salud integral a víctimas –PAPSIVI–, el cual tendrá como objetivo brindar, en el marco del sistema general de seguridad social en salud, las medidas de asistencia en salud y de rehabilitación física, mental y psicosocial a las víctimas del conflicto armado. Estas últimas son definidas como aquellas a las que hace alusión el artículo 3 de la Ley 1448 de 2011; también las que hayan sido reconocidas administrativa o judicialmente a través de los instrumentos, procedimientos, medios o mecanismos de protección nacional o internacional.

4. Nuevo precedente para otorgar la licencia de maternidad para padre biológico en la figura de maternidad subrogada. La Corte Constitucional mediante la Sentencia T-275 de agosto 1 de 2022 generó un precedente al ordenar que se otorgara la licencia de maternidad para padre biológico en la figura de maternidad subrogada.

El caso versó sobre la procedencia de la extensión de la licencia de maternidad en favor del padre sin esposa o compañera permanente cuya hija nació mediante la figura conocida como “maternidad subrogada” o “alquiler de vientre”, teniendo en cuenta que este supuesto no está expresamente contemplado en la ley dentro de los casos en los cuales la licencia de maternidad se hace extensiva al padre biológico. Esto aunado al hecho de que la EPS reconoció y pagó la licencia de maternidad a la gestante subrogada.

Luego del análisis del caso la Corte consideró que, en virtud del principio de igualdad, es posible extender los beneficios de la licencia de maternidad al accionante, “quien se encuentra en una situación asimilable a la que está contemplada en la ley para los padres adoptivos o biológicos que han debido asumir el cuidado de sus hijos en soledad, bien sea porque no tienen cónyuge o compañera permanente, o porque no cuentan con el apoyo de la madre a causa de muerte, enfermedad o abandono”.

5. Nuevos cambios en la Pila de acuerdo con la Resolución 2012 de octubre 20 de 2022. El Ministerio de Salud y Protección Social expidió el 20 de octubre de 2022 la Resolución 2012 para implementar cambios de gran importancia en la planilla integrada de liquidación de aportes con el objetivo principal de garantizar el cumplimiento de la obligación del pago integral y oportuno de la misma.

A continuación, los cambios más importantes:

a. Validación para aprendices Sena: a partir del 1 de diciembre de 2022, los aprendices en etapa lectiva (tipo de cotizante 12) o en etapa productiva (tipo de cotizante 19) deberán estar registrados en la base de datos de registro de aprendices en el sistema de gestión virtual implementado por el Sena para poder ser reportados en la Pila. El Sena será la entidad encargada de generar el archivo correspondiente para cada uno de los operadores, de acuerdo con los contratos de aprendizaje registrados en dicha entidad.

b. Validación para subtipos de cotizantes 03 y 04: a partir del 1 de diciembre de 2022 se realizará una nueva validación a los subtipos de cotizantes 03 – Cotizante no obligado a cotizar a pensiones y 04 – Cotizante con requisitos cumplidos para pensión mínima o para indemnización sustitutiva o devolución de saldos, pues se averiguará la procedencia de uso de estos subtipos de acuerdo con un reporte o base de datos que será elaborado por la Unidad de Gestión Pensional y Parafiscales –UGPP– en sincronía con la información proporcionada por la registraduría, para tener un control detallado sobre las personas que no están autorizadas para usar dichos subtipos. Si la persona se encuentra reportada en dicha base de datos no podrá reportarse con esos subtipos de cotizantes en la Pila y obligatoriamente deberán cotizar a pensión. No obstante, en caso de que la persona considere que hay una inconsistencia, deberá hacer el debido contacto con la UGPP para actualizar la información.

c. Eliminación de la planilla X: a partir del 1 de diciembre de 2022 no se podrá utilizar la planilla X, disponible para aquellas empresas en procesos de liquidación, reestructuración o procesos, pues se evidenció que esta planilla tiene pocas validaciones con relación a los aportes que puede realizar una persona y, por tanto, podría estar siendo utilizada como mecanismo de evasión.

d. Cambio de estructura con adición del campo actividad económica para el sistema de riesgos laborales: a partir de diciembre 1 de 2022, para las planillas de noviembre del mismo año en adelante se adicionará un nuevo campo en la Pila, mediante el cual deberá reportarse el código de la actividad económica para el sistema general de riesgos laborales para cada cotizante que esté realizando este tipo de aportes. Esto de conformidad con los cambios instaurados a través del Decreto 768 de mayo 16 de 2022.

Por lo anterior, se creará un campo numérico de siete (7) dígitos. El primero alude a la clase de riesgo, los cuatro siguientes al Código de Clasificación Industrial Internacional Uniforme –CIIU– y los últimos dos aluden a la subactividad económica.

Este cambio aplicará para cotizantes dependientes (01), del servicio doméstico (02), independientes con contrato de prestación de servicios (59) y en general para todos aquellos cotizantes que paguen ARL, con excepción de aquellos independientes que se afilian de forma voluntaria al sistema de riesgos laborales (57), quienes registrarán el campo en 0.

e. Nuevo mecanismo de pago de intereses de mora para aportantes requeridos por la UGPP: con ocasión de los constantes inconvenientes que ha tenido la entidad frente a la incorrecta liquidación y pago de los intereses de mora, se dispondrá a partir de diciembre 1 de 2022 de las planillas O y U. Estas solo podrán ser utilizadas cuando el aportante ha sido requerido por la UGPP y aplican para realizar el pago únicamente de intereses de mora para los subsistemas diferentes a pensión.

f. Cambios con impacto en aportantes o población específica: se realizan varios cambios con impacto en aportantes específicos, tales como los que se detallan a continuación:A partir del 1 de diciembre de 2022, los independientes que hacen uso del tipo de cotizante 33 – Beneficiario del fondo de solidaridad pensional podrán acceder al aporte opcional a caja de compensación.

Se realizan ciertas aclaraciones para los tipos de cotizante 35 – Concejal (municipios 1.ª a 3.ª categoría) y 36 – Concejal o edil de junta administradora del fondo de solidaridad pensional (municipios de 4.a a 6.a categoría). Se indica que estos cotizantes deben realizar aportes a pensión. A partir del 20 de noviembre de 2022, estos cotizantes deberán utilizar alguna de las siguientes modalidades para hacer sus respectivos aportes al sistema general de pensiones: 1) autorizar al pagador de aportes para que descuente de sus honorarios el valor correspondiente o allegar al pagador los recursos necesarios para cubrir el aporte al sistema general de pensiones.

A partir de noviembre 20 de 2022 no se realizará la validación subtipo de cotizante 5, correspondiente al cotizante a quien se le ha reconocido indemnización sustitutiva o devolución de saldos.

Se establece formalmente que a partir del 20 de noviembre de 2022, cuando un aportante requiera reportar una novedad de retiro, respecto de cotizantes que se encuentren en una novedad de ausentismo, como lo son: SLN (suspensión temporal del contrato o licencia no remunerada), IGE (incapacidad por enfermedad general), LMA (licencia de maternidad o paternidad), VAC (vacaciones), LR (licencia remunerada), IRL (incapacidad por riesgo laboral), la novedad de retiro deberá reportarse en una línea diferente de dichas novedades de ausentismo, esto teniendo en cuenta que según la normativa vigente el IBC que se reporta en cada una puede ser diferente.

Se modifica la tarifa del aporte a solidaridad de los pensionados de los regímenes especial y de excepción, el cual debe corresponder al 1,5 % de monto de la cotización. Lo anterior teniendo en cuenta el concepto con radicación interna 2460 de agosto 23 de 2021, emitido por la Sala de la Consulta y Servicio Civil del Consejo de Estado, por la magistrada ponente Ana María Charry Gaitán.

En razón a los anteriores cambios se eliminarán:

i. Todas las planillas tipo E y A no pagadas que contengan cotizantes que no se encuentren en el archivo entregado por el Sena.

ii. Todas las planillas diferentes a N, J, Q, O y U no pagadas que contengan subtipos de cotizantes 3 o 4 que se encuentren en el archivo entregado por la UGPP.

iii. Todas las planillas tipo X no pagadas.

iv. Todas las planillas con período de pensión igual o mayor a noviembre de 2022 no pagadas.

v. Todas las planillas con pensionados 7 y 8 no pagadas.