De acuerdo con el artículo 850 del ET, los contribuyentes que liquiden saldos a favor en sus declaraciones tributarias podrán solicitar su devolución ante la Dian.

Quienes cuenten con el instrumento de firma electrónica podrán realizar la solicitud mediante la plataforma Muisca de la Dian.

“los contribuyentes que liquiden saldos a favor en sus declaraciones del impuesto sobre la renta podrán solicitar su devolución ante la Dian”

Tal como lo mencionamos en anteriores editoriales, de acuerdo con el artículo 850 del Estatuto Tributario –ET–, los contribuyentes que liquiden saldos a favor en sus declaraciones del impuesto sobre la renta podrán solicitar su devolución ante la Dian.

Cuando se trate de responsables del IVA, la devolución de saldos originados en la declaración del IVA solo podrá ser solicitada por aquellos responsables de los bienes y servicios de que trata el artículo 481 del ET, por los productores de los bienes exentos a que se refiere el artículo 477 del ET, y los productores y vendedores de que tratan los numerales 4 y 5 del artículo 477 del mismo estatuto, por los responsables de los bienes y servicios de que tratan los artículos 468-1 y 468-3 del ET y por aquellos que hayan sido objeto de retención.

Ahora bien, para efectos de la solicitud de devolución de los saldos a favor ante la administración tributaria, los contribuyentes que cuentan con el instrumento de firma electrónica podrán radicar su solicitud a través del servicio informático de la plataforma Muisca, para lo cual deberán efectuar los siguientes pasos:

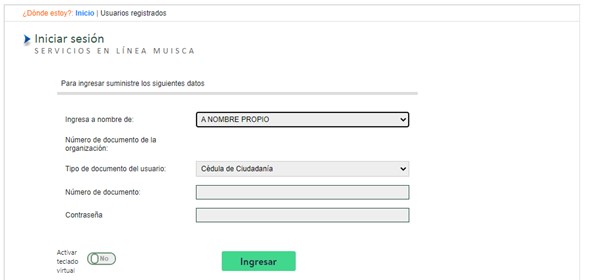

Para acceder a este servicio deberá ingresar al enlace: https://devolucion.dian.gov.co/WebArquitectura/DefLoginOld.faces. Una vez allí deberá digitar los datos con los que regularmente ingresa al portal de Muisca de la Dian, ya sea “a nombre propio” (para personas naturales) o “NIT” (para personas jurídicas).

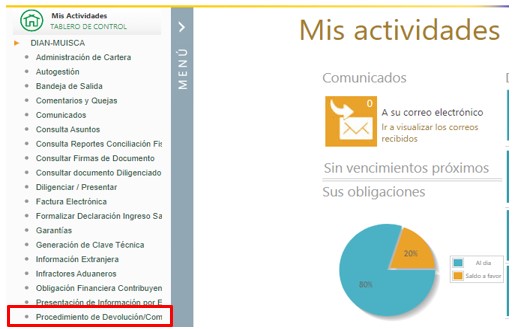

Posteriormente, deberá seleccionar la opción “Procedimiento de Devolución /Compensación”, la cual se encuentran en el menú desplegable de la página principal del Muisca.

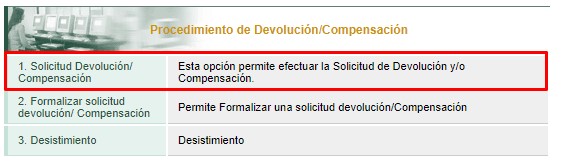

Al seleccionar dicha opción, aparecerá un nuevo menú con tres opciones relacionadas con la solicitud de devolución / compensación de saldos a favor. Allí se deberá dar clic en primera opción del menú “Solicitud Devolución/Compensación”.

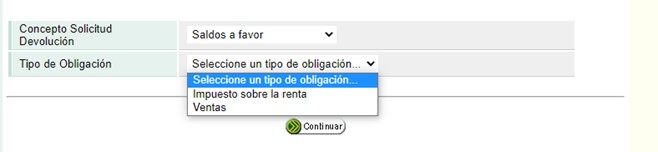

Seguidamente, deberá seleccionar el concepto de la solicitud de devolución haciendo clic en “Saldos a favor”, así como el tipo de obligación sobre la cual se originó el saldo a favor, ya sea el impuesto sobre la renta o IVA.

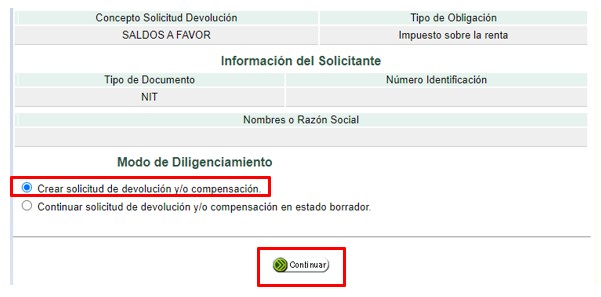

El sistema mostrará todos los datos relacionados con la solicitud de devolución de los saldos a favor, así como los datos personales del solicitante. Allí deberá dar clic en “Crear solicitud de devolución y/o compensación” y posteriormente en “Continuar”

Una vez sea creada la solicitud, la plataforma preguntará si la solicitud de devolución requiere o no garantía. En caso de que sí sea necesaria, la misma debería ser allegada a la Dian mediante los buzones dispuestos por las seccionales para devoluciones de saldos a favor.

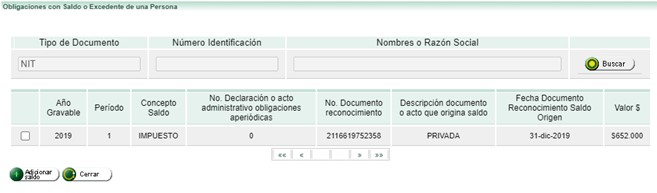

Posteriormente deberá seleccionar la declaración en la cual se originó el saldo a favor.

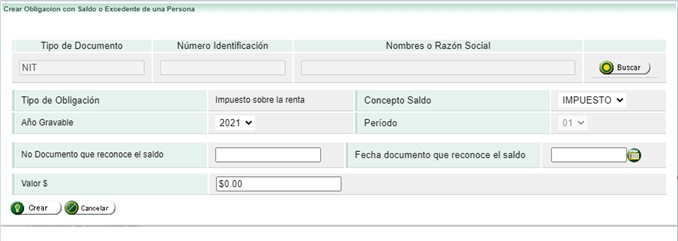

Si la declaración en la cual se originó un saldo a favor no figura en la plataforma de la Dian, se podrá adicionar siempre que exista certeza de que existe un saldo a favor que pueda ser solicitado.

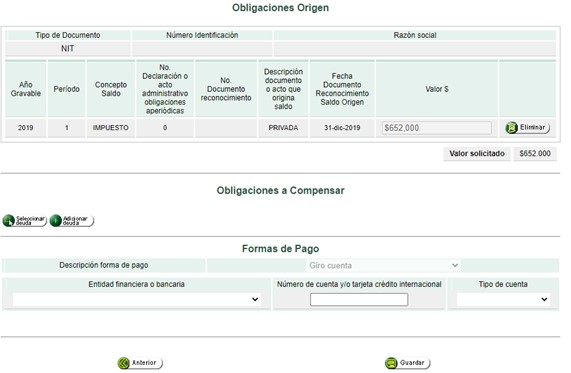

Finalmente, al crear la solicitud, se podrán visualizar las obligaciones que dieron origen al saldo a favor, así como el valor solicitado. No obstante, es importante tener en cuenta que si se poseen deudas pendientes con la Dian, estas deberán ser compensadas con el saldo a favor; por tanto, se deberán seleccionar las obligaciones que vayan a ser objeto de compensación.

En caso de no tener deudas pendientes, el solicitante solamente deberá seleccionar la forma de pago mediante la cual la Dian depositará el valor objeto de devolución.

Es importante aclarar que, cuando el saldo objeto de devolución supera el equivalente a 1.000 UVT (36.308.000 por 2021), la opción de “formas de pago” estará deshabilitada, dado que la Dian realizará la devolución del saldo a favor a través de título de devolución de impuestos –Tidis–.

Así pues, las devoluciones inferiores a estos saldos podrán ser depositadas a la cuenta bancaría que indique el interesado en su solicitud.

Una vez se finalice el diligenciamiento de la solicitud, deberá dar clic en “Guardar”, con lo cual el sistema mostrará un mensaje con el número de documento. Posteriormente, deberá formalizar dicha solicitud haciendo uso del instrumento de firma electrónica.

Al formalizar la solicitud, el solicitante deberá anexar la documentación exigida para la devolución de los saldos a favor. Tratándose de saldos a favor en renta, se deberá diligenciar la relación de las retenciones que de dan origen al saldo a favor (formato 1220).

Al terminar de anexar la documentación, esta deberá ser radicada para así dar por finalizada la solicitud de devolución de saldos a favor.