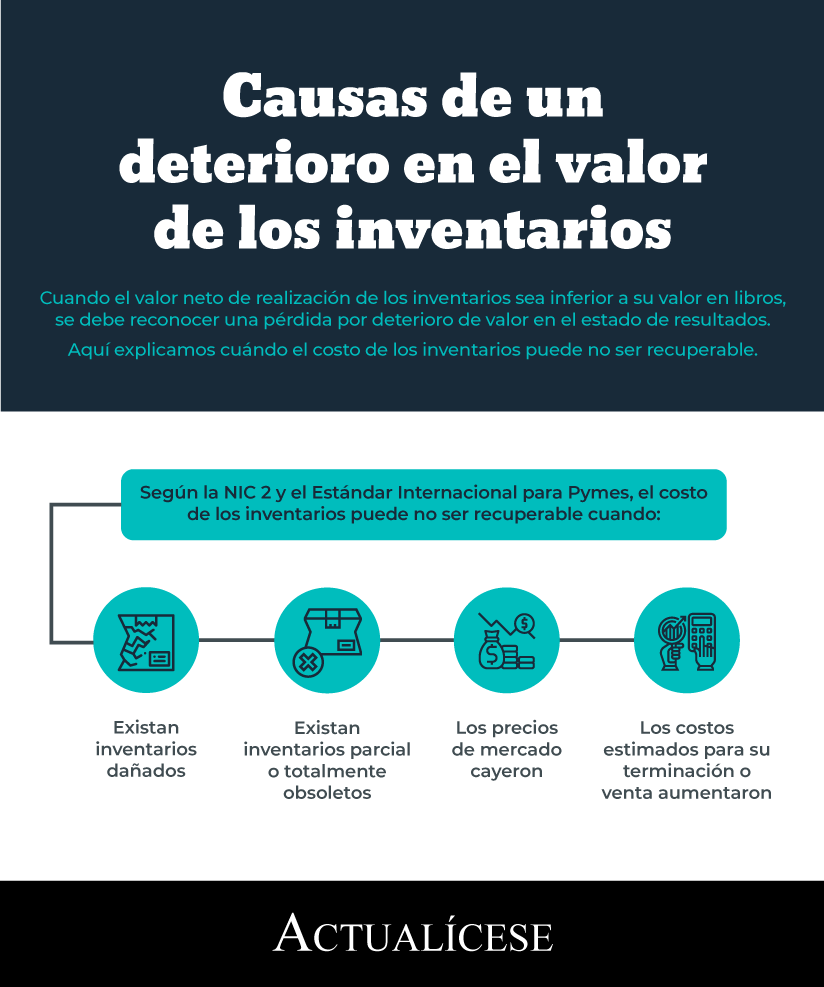

Cuando el valor neto de realización de los inventarios sea inferior a su valor en libros, se debe reconocer una pérdida por deterioro de valor en el estado de resultados.

En esta publicación explicamos cómo realizar la contabilización del deterioro de los inventarios y su aplicación.

Medición de inventarios

la NIC 2 y la sección 13.1 del Estándar Internacional para Pymes define a los inventarios como:

(…) activos poseídos para ser vendidos en el curso normal del negocio, activos en proceso de producción o en forma de materiales o suministros para ser consumidos en el proceso de producción o de prestación de un servicio.

La

medición de los inventarios debe realizarse entre el importe menor entre el costo y el precio de venta estimado menos los costos de terminación y venta.

Ahora bien, los Estándares Internacionales expresan que los inventarios deben medirse teniendo en cuenta una

pérdida por deterioro de valor al cierre de cada período, el cual tiene lugar cuando el importe en libros de un activo supera su importe recuperable.

La siguiente infografía identifica los elementos que comprenden el costo de los inventarios:

Valor neto de realización –VNR–

En la medición de los inventarios es necesario tener en cuenta los costos de terminación y venta; esta estimación permite la identificación del

valor neto de realización, el cual se calcula de la siguiente manera:

VNR = Precio de venta de los inventarios – Costo de terminación y venta

Deterioro del valor de los inventarios

Los Estándares para Pymes exponen en la sección 27.2 que:

Una entidad evaluará en cada fecha sobre la que se informa si ha habido un deterioro del valor de los inventarios. La entidad realizará la evaluación comparando el importe en libros de cada partida del inventario (o grupo de partidas similares) con su precio de venta menos los costos de terminación y venta.

Los Estándares Internacionales buscan acercar a la realidad el valor de las partidas; es por esto que el reconocimiento del valor de los activos implica medir el deterioro que han sufrido los inventarios.

“Cuando el valor neto de realización –VNR– sea menor que el precio de adquisición o costo de producción existirá un deterioro”

Para evaluar el deterioro la entidad deberá calcular el valor neto de realización y compararlo con su importe en libros por cada partida del inventario.

Cuando el valor neto de realización –VNR– sea menor que el precio de adquisición o costo de producción existirá un deterioro; este, puede presentarse por varias razones:

Al respecto, es válido tener en cuenta que la normatividad expresa que al ser impracticable realizar la evaluación del deterioro partida por partida, se podrán agrupar de acuerdo a características comunes.

Reversión del deterioro

La sección 27.4 del Estándar para Pymes expone que la entidad deberá

revertir el deterioro cuando las circunstancias que dieron lugar a este reconocimiento hayan dejado de existir, realizando una nueva evaluación en un período posterior.

En el siguiente video podrás estudiar de primera mano, con el Dr. Juan David Maya, experto consultor en Estándares Internacionales de Información Financiera, los aspectos para tener en cuenta al reversar un deterioro acumulado:

Ejercicio práctico

En el siguiente ejercicio se presenta el inventario de una compañía sobre el cual se evaluará y medirá el deterioro y posteriormente se realizará su contabilización.

Una empresa que fabrica piezas para maquinaria deportiva tiene las siguientes referencias en sus inventarios al 31 de diciembre de 2020:

Referencia | Cantidad (unidades) | Costo(unitario) | Precio de venta (unitario) |

| Piezas A | 200 | $11.000 | $33.000 |

| Piezas B | 300 | $17.500 | $39.100 |

| Piezas C | 250 | $201.00 | $29.000 |

| Total | 750 | | |

Se conoce adicionalmente que el precio de venta ha disminuido abruptamente, por lo que se desea conocer si el inventario se ha deteriorado.

Según los Estándares Internacionales, el valor de los gastos necesarios para la venta del inventario debe ser reconocido, por lo cual es necesario determinar el valor neto de realización.

Referencia | Cantidad (unidades) | Costo de producciónunitario(valor en libros) | Precio de venta unitario | Costos de terminación y venta unitario | VNR |

| Piezas A | 200 | $11.000 | $33.000 | $11.353 | $21.647 |

| Piezas B | 300 | $17.500 | $39.100 | $13.451 | $25.649 |

| Piezas C | 250 | $20.100 | $29.000 | $9.977 | $19.023 |

| Total | 750 | | | | |

Recordemos que el valor neto de realización es el precio de venta menos los costos de terminación y venta.

Cuando el VNR es superior al valor en libros, que para este caso coincide con el costo de producción, indica que las piezas no han sufrido deterioro. Si el VNR es inferior al costo, las piezas sí han sufrido deterioro.

Ten en cuenta que….

los inventarios se miden en un inicio al menor valor entre el costo (costo de adquisición, más costos de transformación, más otros costos) y el valor neto realizable (valor al que se podría vender, menos los costos de tal venta)

Referencia | Cantidad (unidades) | Costo de producciónunitario(valor en libros) | VNR | Deterioro | Deterioro unitario | Deterioro total |

| Piezas A | 200 | $11.000 | $21.647 | No | | |

| Piezas B | 300 | $17.500 | $25.649 | No | | |

| Piezas C | 250 | $20.100 | $19.023 | Sí | $1.077 | $269.136 |

| Total | 750 | | | | | |

Cabe aclarar, además, que el costo de los inventarios solo se ajusta cuando el valor neto de realización es inferior al valor en libros. Por consiguiente, cuando sea mayor, no se debe efectuar ningún ajuste.

Entonces, se concluye que el valor de las piezas C han sufrido deterioro y por lo tanto deberá contabilizarse y reconocerse en el estado de resultados:

Código | Cuenta | Débito | Crédito |

| 1499 | Pérdida de inventarios | | $269.136 |

| 529915 | Gastos inventarios | $ 269.136 | |

Valor neto de realización en medición de inventarios | Actualícese (actualicese.com)