El auditor podrá obtener evidencia suficiente y apropiada a través de muestreos que le permitan obtener razonabilidad en las conclusiones cuando no pueda examinar toda la población de datos.

Te presentamos consideraciones importantes para una auditoría financiera eficiente de acuerdo con la NIA 530.

La auditoría financiera tiene como objetivo examinar los estados financieros de una entidad con el fin de establecer su razonabilidad y el resultado de sus operaciones. Así pues, otorga confiabilidad a sus socios frente a la situación financiera de la empresa, determinando el cumplimiento de las normas nacionales e internacionales frente a temas contables.

Los contadores públicos que realicen encargos de revisoría fiscal, auditoría financiera u otros encargos relacionados deben aplicar las NIA. Al respecto, cabe señalar que desde el 1 de enero de 2020 se encuentra vigente en Colombia su versión compilada en el anexo 4 – 2019 del DUR 2420 y lo contemplado en el Decreto 2270 de 2019.

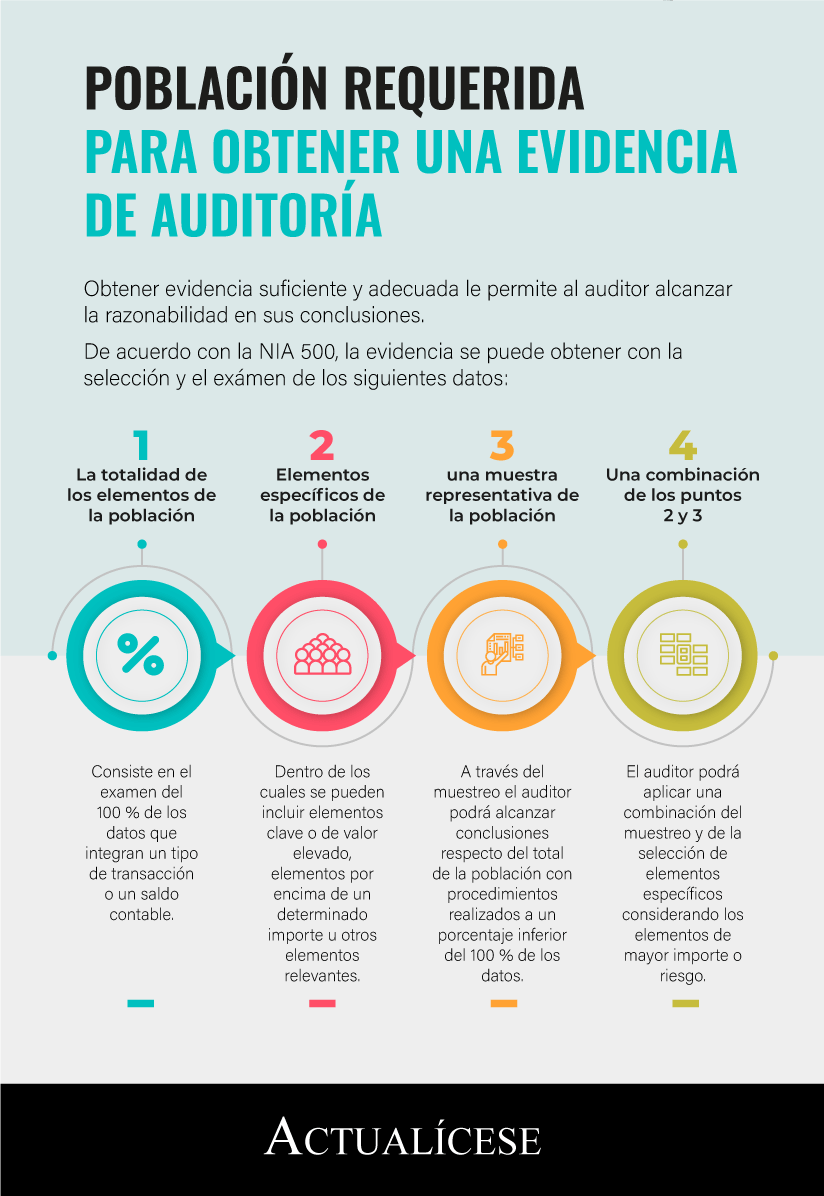

Prosiguiendo con el tema, de acuerdo con la NIA 500, la evidencia de auditoría es necesaria para sustentar la opinión y el informe de auditoría, lo que le permitirá alcanzar al auditor una seguridad razonable.

Como ilustra la anterior infografía, en el examen de los estados financieros el auditor puede servirse de realizar un muestreo que soporte los resultados de su operación.

Teniendo en cuenta lo expuesto, en el siguiente video, el Dr. Roberto Valencia, especialista en Estándares Internacionales, explica cómo realizar un muestreo de auditoría que permita obtener evidencia suficiente y adecuada en las conclusiones alcanzadas por el auditor:

Muestreo de auditoría en relación con las NIA 530

La NIA 530 define el muestreo de auditoría como:

Aplicación de los procedimientos de auditoría a un porcentaje inferior al 100 % de los elementos de una población relevante para la auditoría, de forma que todas las unidades de muestreo tengan posibilidad de ser seleccionadas con el fin de proporcionar al auditor una base razonable a partir de la cual alcanzar conclusiones sobre toda la población.

La población, de acuerdo con la NIA 530, representa “el conjunto de datos del que se selecciona una muestra y sobre el que el auditor desea alcanzar conclusiones”.

“el auditor necesita obtener evidencia suficiente en términos de cantidad y apropiada en términos de calidad cuando no puede examinar el total de la población”

En otras palabras, el auditor necesita obtener evidencia suficiente en términos de cantidad y apropiada en términos de calidad cuando no puede examinar el total de la población; por ello el auditor debe tomar una muestra que le permita obtener una base razonable para sus conclusiones. Estas afirmaciones constituyen la base para que la auditoría financiera pueda ser eficiente.

En este punto, podría interesarte nuestro editorial Aprende a extraer muestras de auditoría con Excel, donde explicamos cómo realizar muestras de documentos o transacciones de una determinada cuenta contable fácilmente a través de Excel.

Selección de una muestra representativa

Para la utilización de una muestra representativa el auditor deberá decidir si realizar un muestreo estadístico o un muestreo no estadístico.

El muestreo estadístico selecciona aleatoriamente los elementos de una muestra, aplicando la teoría de la probabilidad; de esta forma podrá evaluar los resultados de la muestra, incluyendo la medición del riesgo de muestreo. Cuando este último no cumple con estas características se le denomina muestreo no estadístico.

El muestreo estadístico a su vez se divide en el muestreo de atributos y el muestreo de variables. El primero es útil en la prueba de controles para determinar, por ejemplo, que en una muestra de órdenes de compra cada una está aprobada por el jefe de compras. Este tipo de muestreo no tiene en cuenta un importe monetario, solo, para este caso, si la muestra cumple con la condición de tener una firma del jefe de compras.

Por su parte, el muestreo de variables es útil en las pruebas sustantivas y permite hacer un muestreo focalizado y alcanzar conclusiones sobre una población en términos de importe monetario de los errores de una determinada cuenta.

La decisión sobre la utilización de un tipo de muestreo estadístico o no estadístico es una cuestión de juicio del auditor. No obstante, el tamaño de la muestra no es criterio válido para distinguir entre un enfoque estadístico o no estadístico.

¿Qué es el riesgo de muestreo?

La NIA 530 define el riesgo de muestreo como:

Riesgo de que la conclusión del auditor basada en una muestra pueda diferir de la que obtendría aplicando el mismo procedimiento de auditoría a toda la población.

De acuerdo con la norma, el riesgo de muestreo puede llevar al auditor a producir dos tipos de conclusiones erróneas:

Concluir que los controles son más eficaces de lo que realmente son o llegar a la conclusión de que no existen incorrecciones materiales cuando de hecho existen.

Concluir que los controles son menos eficaces de lo que realmente son o llegar a la conclusión de que existen incorrecciones materiales cuando de hecho no existen.

El auditor deberá medir el riesgo de muestreo y procurar reducirlo. Un ejemplo de esta situación se presenta cuando el auditor determina un muestreo sobre los saldos de cuenta de la cual una contiene un error, sin embargo, esta no representa a toda la población por tratarse de un error aislado y se podría llegar a concluir que existen incorreciones materiales cuando no sea el caso.

El nivel de riesgo de muestreo que el auditor está dispuesto a aceptar afecta el tamaño de la muestra. Cuanto menor sea el riesgo que el auditor está dispuesto a aceptar, mayor tendrá que ser el tamaño de la muestra:

Selección del tamaño de la muestra

El auditor podrá tener una evidencia de auditoría suficiente y apropiada con respecto a los riesgos valorados de incorrección (transacciones, saldos o desgloses) mediante:

Prueba de controles: permite obtener seguridad de control.

Pruebas sustantivas: permite obtener seguridad sustantiva.

Sin dejar de lado que el juicio profesional debe aplicarse en todo el proceso de muestreo y, por tanto, también en la selección del tamaño de la muestra, es importante precisar que el tamaño de las muestras para realizar la prueba de controles permite determinar el nivel de confianza, el porcentaje de desviación tolerable y el porcentaje de desviación esperado.

Por su parte, el tamaño de la muestra para las pruebas sustantivas determinará el riesgo de detección, el nivel de confianza, la incorrección tolerable, el error esperado y permitirá considerar las características específicas de la población para realizar el muestreo.