Aprenda cómo organizar sus finanzas personales para tener un buen flujo mensual.

Según el informe de Estabilidad Laboral en América Latina del Banco Interamericano de Desarrollo (BID), cuatro de cada 10 personas fallan a la hora de distribuir sus ingresos mensuales pues no tienen buena organización o control sobre sus gastos. Estos problemas son principalmente porque se desconoce cuál es el monto máximo que se debería usar para entretenimiento, ahorro o deudas, entre otros puntos.

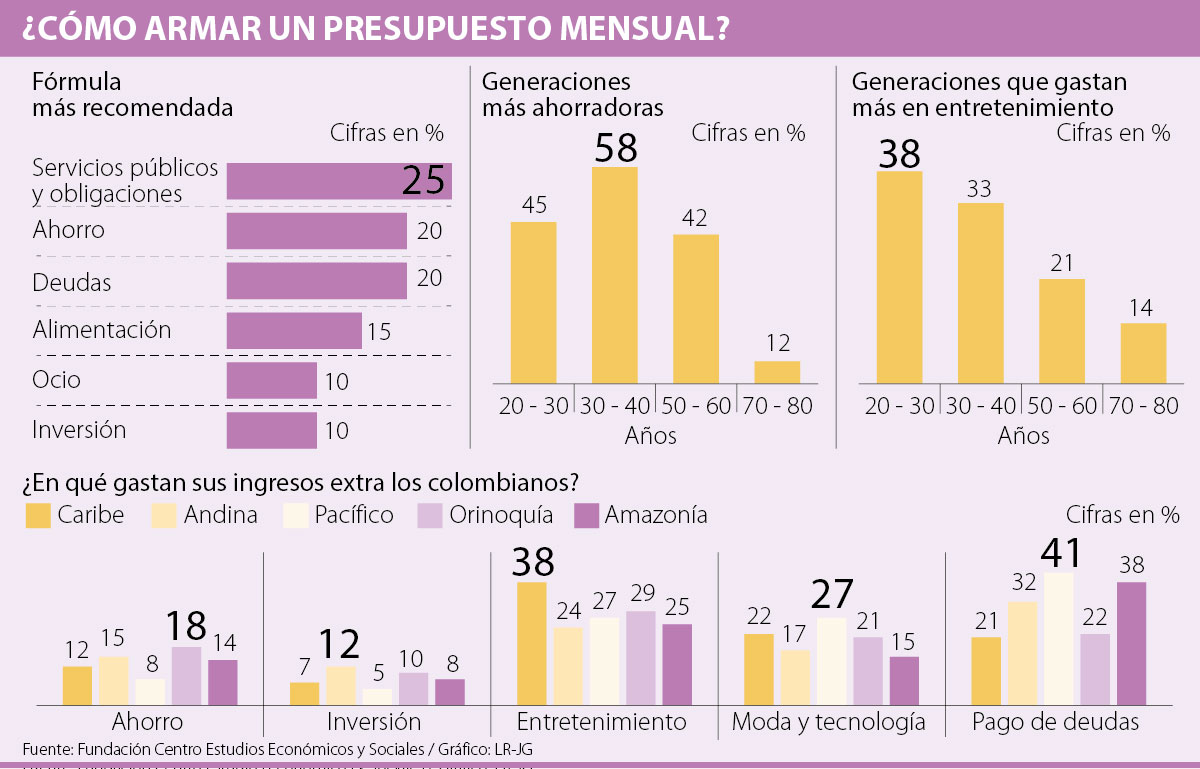

Por esto LR le preguntó a diferentes consultores sobre cuál debería ser la fórmula para administrar sus dineros, y según ellos, una persona no debe destinar más de 30% de sus ingresos a pagos de deudas y ocio, pues es el límite que se cree oportuno para tener solvencia en otros gastos. A estos puntos le siguen 25% para el pago de responsabilidades como facturas y servicios públicos, 20% para el ahorro, 15% para alimentación, y 10% para invertir.

“Se recomienda invertir, pero si es difícil que las personas ahorren, es mucho más complicado que inviertan; así que ese 10% también podría ser algo así como un salvavidas para sumarle a alguna de las otras ramas”, señaló Mauricio Montero, consultor en finanzas personales de la Universidad de los Andes.

Por otra parte, estos porcentajes pueden variar si son cuentas para una persona que al mes recibe un salario mínimo o alguien que gana hasta cinco veces más. Estos valores son un promedio que buscan generar mayor control sobre sus finanzas.

“En el último año hemos visto que en Colombia las personas poco a poco se han endeudado cada vez más y con ello ha crecido la tasa de mora, así que una persona que quiera mejorar sus cuentas debe ser consciente que hay que recortarle al entretenimiento, a las obligaciones no vitales como televisión o servicios de celular y gimnasios, por lo menos mientras se pone al día con sus cuentas pendientes”, agregó Carlos Gustavo Duarte, analista de la Universidad Sergio Arboleda.

Algo que llama la atención en el tema del ahorro es que los consumidores más jóvenes son los más conscientes de la importancia de este esfuerzo en sus cuentas.

LOS CONTRASTES

Mauricio MonteroAnalista de la Universidad de los Andes

“Lastimosamente no en todos los hogares se cultiva una cultura de la buena administración financiera, eso se nota hoy en día”.

Según un estudio de la Fundación Centro de Estudios Sociales y Económicos (Fcesc), que analizó en qué se usa el dinero extra que reciben los colombianos, se ve que quienes más ahorran son quienes tienen entre 30 y 40 años; seguidos curiosamente por los más jóvenes (entre 20 y 30 años), de quienes se ha creído que aún no tienen hábito de ahorro. En tercer lugar aparecen los adultos de 50 a 60 años y por último los mayores de 70.

“Esto es algo nuevo, antes los papás eran quienes les decían a sus hijos que debían ahorrar pero ellos no prestaban atención, parece que ahora estamos ante millennials más preocupados por no desperdiciar su dinero sino protegerlo”, dijo el director de la fundación, Daniel Olarte.

El líder de la entidad concluyó con que hoy en día si bien los jóvenes entre 20 y 30 años son los que más gastan en entretenimiento, el hecho de que no tengan tantas responsabilidades económicas los ha llevado a que puedan dividir de mejor manera sus ingresos entre el ocio y el ahorro.

{kind=link}